▶ 고금리 · 초인플레이션 시대 기업들이 사라지고 있다?!

최근 고물가 · 고금리 · 고환율 등 기업경영 환경 악화가 지속되면서 자금조달의 어려움과 함께 일부 한계기업의 상장폐지 위험이 고조되고 있습니다.

※ 상장폐지 제도

상장폐지는 해산이나 감사의견거절 등 형식요건에 따른 상장폐지와 특정사유 발생 시 상장적격성 실질심사에 따른 상장폐지로 구분됩니다.

① (형식요건) 사유 발생 시 그 자체로 즉시 상장폐지 사유에 해당하는지에 따라 '단독 상장폐지사유'와 '관리종목지정 후 상장폐지사유'로 구분됩니다.

- 단독 상장폐지사유

감사의견(비적정), 자본잠식(전액), 부도 · 파산(확정), 해산(피합병소멸 등), 이전상장 등

- 관리종목지정 후 상장폐지사유

정기보고서(미제출), 검토의견(비적정), 자본미달, 손익악화, 주식 · 거래(기준미달) 등

② (실질심사) 경영투명성 등 특정 사유 발생 시 해당 기업의 상장적격성에 대한 종합적 또는 개별적 사유에 대한 실질심사를 거쳐 상장폐지 여부를 결정합니다.

- 특정 사유

(경영투명성) 횡령 · 배임 혐의, 회계처리 위반, 내부회계관리제도 부실, 불성실공시 등

(기업계속성) 주된 영업의 정지, 대규모 영업외대손 또는 5년 연속 영업손실 발생 등

◆ 상장폐지기업의 현황

▶분석대상 및 방법

2017년 1월 ~ 2022년 6월 기간 중 유가증권시장(코스피) 및 코스닥시장(코스닥)에서 상장폐지된 총 75사(社)를 대상으로 하였습니다.

* 자발적 성격의 상장폐지와 분석목적상 유의성이 낮은 투자기구회사의 상장폐지를 제외

⇒ 상장폐지(Delisting)된 연도(D년)의 직전 5개년(D-5년 ~ D-1년)에 대해 시계열상의

재무적 [ 기업별 절대규모 차이를 감안하여 각 연도의 기초 자기자본을 기준(100%)으로 한 상대규모로 당기순손익 · 자본변동 · 현금흐름 등의 재무정보를 분석 ]

또는

비재무적 [ 불성실공시 및 최대주주변경 관련 건수 등의 비재무정보를 분석 ] 특징을 분석하였습니다.

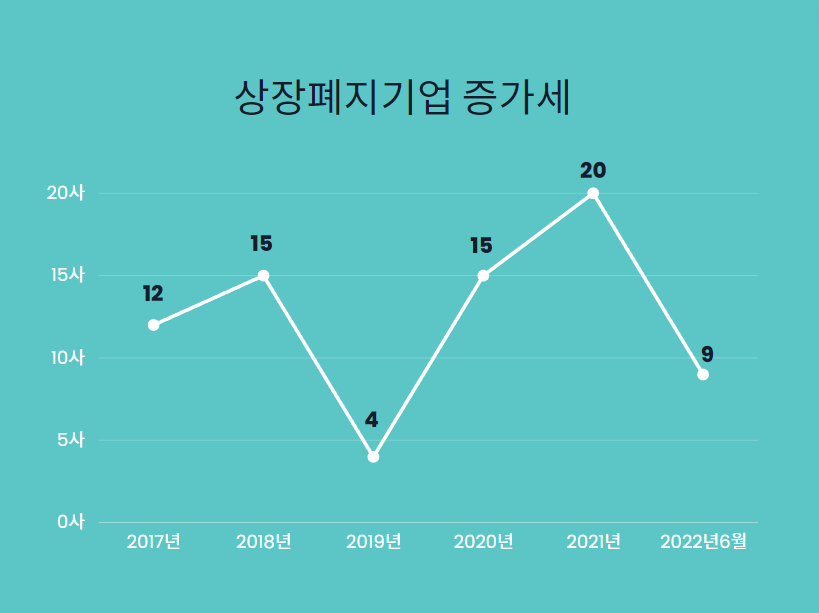

① (연도별) 상장폐지기업은 2019년 이후 전반적으로 증가하는 추세이며, 특히 최다인 2021년의 경우 횡령・배임혐의(3사) 등 실질심사에 따른 상장폐지가 증가하였습니다.

② (사유별) 감사의견(비적정) 등 형식요건에 따른 상장폐지(59사, 78.7%)가 실질심사에 따른 상장폐지(16사, 21.3%)의 3.7배 수준이며, 전체 중 ‘감사의견 비적정’ 사유가 과반 이상(44사, 59%)을 차지하였습니다.

- (회계 · 경영투명성) ‘감사범위제한에 따른 감사의견거절’(형식요건)이나 횡령배임혐의 · 불성실공시 등(실질심사)과 같이 회계 · 경영투명성과관련된 사유에 의한 상장폐지의 비중이 증가 [ ‘감사의견 비적정’(대부분 ‘감사범위제한에 따른 의견거절’) 및 ‘실질심사’ 합산(건수/비중) : (2019년) 2건/50.0% → (2021년) 15건/75.0% → (2022년상반기) 8건/88.9% ]하는 경향이 있었습니다.

- (연쇄 · 복합적) 또한, 대다수 기업(75사 중 74사)의 경우 여러 가지 관리종목 · 실질심사대상 지정 사유가 연쇄 · 복합적으로 발생하였고, 관련사유최초 발생 이후 3년 이내에 상장폐지에 이르는 경향을 보였습니다.

◆ 상장폐지기업의 특징

▶재무적 특징

① 당기손익 · 자기자본

자기자본 대비 대규모 당기순손실이 점차 확대되고, 이러한 결손누적 · 확대로 인해 자본잠식(부분잠식 포함) 상태에 직면하게 되는 기업수도 증가(*)하는 경향이 나타났습니다.

* 자본잠식(부분잠식 포함) 기업수 : (D-5년) 8사 → (D-1년) 43사

- 영업악화로 인한 지속적인 손실에 더해 타법인주식 · 채권 · 대여금등의자산과 관련한 대규모 손상 · 대손 · 평가손실 등의 비용도 증가합니다.

- 이에 따른 자본잠식 심화를 모면하기 위하여 대규모 자본확충(유상증자 등)이 수반되나, 다만 경영 · 재무상황 악화에 따른 자금조달능력 저하 및 투자 기피 · 위축 등으로 그 규모는 점차 축소됩니다

② 현금흐름

유상증자 등 재무활동으로 조달한 현금유입액(+)을 타법인주식 · 대여금 등 투자활동과 영업악화에 따른 영업활동 현금유출액(-)에 지속적으로 이용하는 경향이 있었습니다.

- [재무현금흐름] 차입금 상환과 함께 이를 상회하는 규모의유상증자와 주식관련사채(CB · BW) 발행이 지속됩니다. (자기자본 대비 재무현금흐름 : (D-5년) 36.9% → (D-1년) 12.4%)

- [투자현금흐름] 영업용 유 · 무형자산 투자는 미미한 반면, 타법인주식 · 대여금 등 비영업용 투자가 큰 비중을 차지합니다. (자기자본 대비 투자현금흐름 : (D-5년) Δ31.7% → (D-1년) 2.4%)

- [영업현금흐름] 영업악화에 따른 영업현금유출(-)이 지속되며, 영업 · 투자자산 관련 대규모 손상 · 평가손실 등 현금유출 없는 비용의 증가로영업현금유출(현금손익)보다 당기순손실(장부손익)이 더 부실한 편입니다. (자기자본 대비 영업현금흐름 : (D-5년) Δ5.2% → (D-1년) Δ17.1%)

③ 자금조달 증권종류

주식관련사채(CB · BW 등)와 주식(유상증자)을 대규모로 빈번하게 발행하는 반면, 일반사채의 발행은 미미한경향이있습니다.

* 전체 772건 중 주식관련사채가 409건, 유상증자가 359건, 일반사채는 단지 4건에 불과

- ‘주식관련사채와 주식’의 발행 건수(합산)는 D-5년 114건(53건 · 61건)에서 D-2년 193건(107건 · 86건)으로 상장폐지연도에 근접할수록 점차 증가하다가 투자자들의 기피 · 외면으로 자금조달의 한계에 직면하게 됨에 따라 D-1년에는 114건(55건 · 59건)으로 감소하였습니다. (75개 상장폐지기업은 연평균 2.05건 수준이며, 상장폐지기업을 제외한 상장기업 2,229사는 2021년 총 1,037건으로 평균 0.47건 수준)

- 한편, 조기상환청구나 기한이익상실사유발생 등에 따른 주식관련사채(CB · BW)의 만기전취득이 발생하는 기업수와 건수((D-5년) 22건/11사 → (D-2년) 85건/31사 → (D-1년) 67건/27사)가 상장폐지연도에 근접할수록 전반적으로 증가하였습니다.

④ 자금조달 발행방식

증권신고서 제출의무가 없는 사모 또는 소액공모 방식으로 주로 발행하고, 증권신고서 제출의무가 있는 공모방식의 발행은 미미한 경향이 있습니다.

* 전체 772건 중 사모가 620건, 소액공모가 100건, 공모는 52건에 불과

또한, 인수자와의 협의 무산 또는 청약 · 납입 미달 등에 따라 증권발행을 시도하다 발행이 무산 · 불발된 사례가 발생하는 기업수와 건수((D-5년) 9건/7사 → (D-1년) 35건/18사)가 상장폐지연도에 근접할수록 지속적으로 증가하였습니다.

▶비재무적 특징

① 최대주주변경

최대주주변경 공시(거래소)가 빈번하고 증가하는경향을 보이는데, 이는 기업의 경영안정성과 밀접하게 연관됩니다.

최대주주변경 공시는 D-5년 15사에서 23건 발생 후 D-1년 35사에서 78건 발생으로 증가 하는 등 상장폐지연도에 근접 할수록 증가합니다.

* 75개 상장폐지기업은 기업당 연평균 0.56건 수준이며, 상장폐지기업을 제외한 상장기업 2,229사는 2021년 총 232건으로 평균 0.10건 수준

② 불성실공시

불성실공시법인 지정(거래소)이 빈번하고 증가하는경향을 보이는데, 이는 기업의 인력 · 조직(의식 · 태도 · 전문성)과 내부통제부실 등에 기인합니다.

불성실공시법인 지정은 D-5년 13사에서 18건 발생 후 D-1년 31사에서 52건 발생으로 증가 하는 등 상장폐지연도에 근접 할수록 증가합니다.

* 75개 상장폐지기업은 기업당 연평균 0.53건 수준이며, 상장폐지기업을 제외한 상장기업 2,229사는 2021년 총 127건으로 평균 0.06건 수준

▶상장폐지기업의 주요 재무적 · 비재무적 특징 비교

상장폐지기업(75사, 5년 연평균)은 상장기업(2,229사, ’21년 1년)에 비해 앞서 분석한 재무적 · 비재무적 특징이 보다 많이 발생하는 경향이 있습니다.

상장폐지기업은 상장기업에 비해 평균적으로 연간 주식관련사채 · 주식 발행, 최대주주변경 공시, 불성실공시법인 지정 발생건수가각각 4.4배(2.05/0.47), 5.4배(0.56/0.10), 9.2배(0.53/0.06) 수준입니다.

▶ 상장폐지기업의 사전징후에 따른 시사점

투자자들의 IPO 등 주식시장에 대한 관심과 참여가 증가한 가운데 최근 고금리 등의 영향으로 상장기업들이 자금조달 등 경영에 어려움을 겪고 있어, 투자자들의 보다 현명한 투자판단이 요구되고 있습니다.

최근 상장폐지 사유의 현황과 추세를 고려할 때 상장기업의 단순 외형상 계속가능성뿐만 아니라, 실질적 측면의 회계 · 경영투명성에 대해서도 각별한 관심과 주의가 필요합니다.

그리고 투자자들께서는 상장기업이 금융감독원(DART) 및 한국거래소(KIND) 전자공시시스템을 통해 공시한 사항 등을 면밀히 살펴봐 주시기 바랍니다.

특히, 상장폐지 시즌에는 반드시 빈틈없는 공시 확인을 필요로 합니다.

상장폐지가 많이 일어나는 시즌을 상폐시즌이라고 줄여서 부릅니다. 국내 상장된 종목 중 98%가 12월 결산기업이기 때문에 결산보고서 제출이 매년 2~3월에 집중되며 상장폐지나 관리종목 지정이 감사보고서를 기준으로 하기 때문에 매년 2~3월을 상폐시즌이라고 부르며 재무가 좋지 않은 종목은 피해야할 시기입니다.

본 글에 사용한 내용과 이미지의 출처 : 금융감독원 (https://www.fss.or.kr/)

'주식투자 > 투자주요정보' 카테고리의 다른 글

| 2022년 암울했던 주식시장.. 이 또한 지나가리니.. (0) | 2022.12.31 |

|---|---|

| 자본잠식에 의한 상장폐지~~ 자본잠식에 대해 알아보자. (2) | 2022.12.13 |

| 2023년 미국 PTP 종목에 대한 세금 징수 서학개미의 국내 복귀?! (0) | 2022.11.28 |

| 투자주요정보 39편 #엄청난 하락 이제 끝인가? (4) | 2022.09.28 |

| 투자주요정보 38편 #이제 주식 박스권 상단을 향하여 대응할 시간 (0) | 2022.09.22 |