▶ 역사상 최악의 한 해가 될 것인가? 아.니.면 무사히 넘어갈 수 있을까?

2022년 세계 경제의 여건은 지정학적 리스크(러-우 전쟁)로 인한 국제 원자재가격의 큰 상승과 주요국 중앙은행이 글로벌 인플레이션에 대응하기 위해 긴축 정책을 쏟아부으며 역대급 가파른 금리인상으로 인한 킹달러 현상 등에 의하여 성장률과 교역량 증가세가 큰 폭으로 둔화되었습니다.

2023년도 세계경제 성장률과 세계교역량은 2022년에 비해 소폭 둔화할 것으로 전망되고 있습니다.

- 세계경제 성장률은 2.9%, 세계교역량은 3.8% 증가 예상

- 세계 소비자물가 상승률은 선진국 2.5%, 신흥시장국 6.5%로 전제

- 국제유가는 배럴당 92달러, 곡물 등 기타원자재가격은 전년대비 8.1% 하락 예상

2022년 7월 기준 데이터로 10월 작성된 자료를 참조하여 현재 원자재의 가격은 12월 초 경기침체에 대한 우려로 모두 급락을 하여 국제유가의 경우 71~77달러 사이에서 시세가 움직이고 있습니다.

단, 현재 원자재의 가격은 하루하루 변동성이 매우 심한 시기이므로 안정된 가격을 찾기 전까지는 수시로 급등과 급락을 반복할 수 있습니다.

2023년도 경제 전망에서 중요한 전망의 리스크 요인은 다음과 같습니다.

- (상방요인) 우크라이나 전쟁 종료, 코로나19 팬데믹 상황해제 및 일상회복 진전, 인플레이션 위험 해소 및 통화정책 기조 중립전환 등

- (하방요인) 통화긴축 지속에 따른 글로벌 경기침체 가능성, 미 달러화 가치 상승에 따른 신흥국 물가불안 심화 위험, 글로벌 공급망 재편 과정에서 나 타날 수 있는 단기 공급차질 현상 등

반면, 2023년 우리 한국 경제의 여건과 전망은 어떨지 알아보겠습니다.

2022년 국내경제 또한 민간소비와 서비스업을 중심으로 회복세를 이어갔으나 러-우 전쟁, 국제 원자재가격 상승, 글로벌 인플레이션과 금리인상 등 대외여건이 악화되면서 성장세가 둔화되었습니다. 경기는 확장세를 이어가고 있으나 성장동력은 약해지고 있는 상황입니다.

내수는 경기하강 신호가 우세한 가운데 수출 증가세가 크게 약화되고 있습니다. 내수지표는 상승/하강 신호가 혼재한 가운데 소비와 설비투자 관련 지표의 회복세는 약화되고 있으며 수출 증가세가 약화되는 가운데 수입은 높은 증가세를 지속하고 있어 무역수지는 2022년 들어 큰 폭 적자, 상품수지도 흑자 폭 축소, 서비스수지는 운송수지를 중심으로 소폭 흑자를 보이고 있습니다.

고용은 이래적인 호조를 유지하고 물가는 큰 폭의 상승 후 소폭으로 하락하는 추세입니다.

고용은 8월까지 전년대비 80만명 이상 이례적인 취업자 수 증가폭을 시현하였으며, 물가는 글로벌 공급망 교란, 국제 원자재 가격 상승, 환율 상승 등으로 상승 압력이 빠르게 확대되어 소비자물가와 근원물가 상승률이 연초 각각 3.6%, 3.0%에서 8월 각각 5.7%, 4.4%로 큰 폭 상승 후 11월 5.0%, 4.8%로 소폭 하락하였습니다.

▶ 2023년 경제성장률 전망

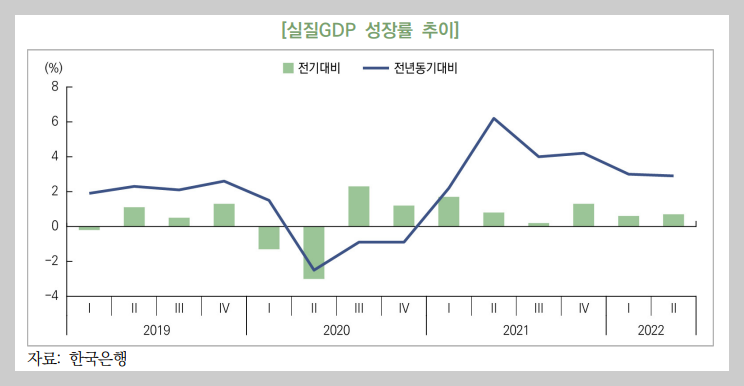

◆ 2023년 국내 경제는 2.1% 성장 예상

- 우리 경제의 실질GDP는 세계경제 둔화, 글로벌 인플레이션, 금리인상 등의 영향으 로 2022년과 2023년 각각 2.5%와 2.1% 성장할 전망

- 민간소비는 2022년 소비심리 회복, 고용여건 개선 등에 힘입어 3.7% 증가할 전망 이나 2023년에는 인플레이션, 금리인상 등의 영향으로 2.4% 증가

- 정부소비는 2022년에 5.3% 증가하겠으나 정부지출 구조조정이 예상되는 2023년 에는 증가율이 4.0%로 하락

- 건설투자는 2022년 건설자재 수급 등 문제로 -2.9%의 부진을 보이겠으나 2023년 에는 3기 신도시 착공 등에 힘입어 0.4%로 회복

- 설비투자는 대내외 불확실성 확대, 반도체 업황 악화 등으로 2022년 –4.9%의 부진 이 예상되나, 2023년에는 차세대 기술 관련 투자 수요가 확대되면서 1.2% 증가

- 지식재산생산물투자는 신성장부문에 대한 연구개발 투자수요 지속, 신규 콘텐츠 투 자 확대 등으로 2022년과 2023년 각각 4.3%, 4.4% 성장

- 총수출은 글로벌 경기 둔화 등의 영향으로 2022년 증가율이 4.6%까지 낮아지겠으 며 2023년에도 4.1%에 증가에 머물 전망 - 총수입은 2022년 4.2%, 국제 원자재 가격 하락과 내수회복이 기대되는 2023년 에는 6.1% 증가할 예상

- 내수의 경제성장 기여도는 2022년 2.0%p에서 2023년 2.5%p까지 높아지겠으나 순수출의 성장기여도는 2022년 +0.5%p에서 2023년 -0.4%p로 상당폭 하락

◆ 명목GDP 성장률은 4.6%로 전망

실질GDP 성장률 하락(’22년 2.5%→’23년 2.1%)하겠으나 GDP디플레이터 상승률이 전년대비 상승(’22년 2.2%→’23년 2.5%)하면서 명목GDP 성장률은 2022년 4.7%(전망)과 비슷한 수준으로 예상

◆ 2022~2026년 중 실질GDP는 연평균 2.3% 성장 예상

- 이전 5년(2017~2021년)과 동일한 성장세 예상

- 내수 성장기여도가 상승하겠으나 순수출 기여도는 2023년 이후 소폭 마이너스로 전환

- 성장기여도(연평균, %p): 내수 2.3 → 2.6, 순수출 0.2 → –0.3

- 명목GDP는 연평균 4.3% 성장 예상

▶ 2023년 민간소비 전망

◆ 2023년 민간소비는 가계의 구매력이 낮아지고 소비심리가 위축되며 전년 (3.7%전망)보다 1.2%p 낮은 2.4% 증가할 전망

- 높은 금리가 가계의 이자 부담을 높이고 부채조정 압력이 커져 소비여력을 제한할 가능성

- 임금상승률과 취업자 수 증가 폭이 둔화되는 등 고용여건이 약화될 예상

◆ 2022~2026년 기간 중 민간소비는 연평균 2.5% 증가할 전망

- 2023년 이후에는 코로나19의 충격에서 점차 벗어나 이전의 소비행태로 회복될 것으로 기대

- 중기적으로 민간소비는 경제성장률 및 임금상승률 하락, 인구감소, 금리 상승 등으로 성장세가 약화될 전망

▶ 2023년 정부소비 전망

◆ 2023년 정부소비는 전년대비 4.0% 늘어 2022년(5.3% 전망)에 비해 증가세가 1.3%p 둔화될 전망

- 명목정부소비는 건강보험 급여비의 코로나19 이전 증가 추세 회복, 의무 지출 비중확대 등의 영향으로 전년대비 7.5% 증가할 전망

- 정부소비디플레이터는 2022년(4.2% 전망)에 이어 3.4%의 높은 상승세를 지속하며 실질정부소비 증가세를 제약하는 요인으로 작용

◆ 2022~2026년 중 정부소비는 연평균 4.2% 증가하여 이전 5년(5.3%)에 비해 증가세가 연평균 1.1%p 둔화

- 명목정부소비 증가율은 2022~2026년 중 연평균 7.4%로 이전 5년(연평균 7.2%) 소폭 확대

- 정부소비 증가와 직접적으로 관련된 보건・복지・고용, 교육 등의 분야를 중심으로 의무지출이 총지출에서 차지하는 비중이 지속적으로 상승

- 정부소비디플레이터 상승률은 동기간 연평균 3.1%로 이전 5년(연평균 1.9%)에 비해 연평균 1.2%p 상승하며 실질정부소비 증가율을 낮추는 요 인으로 작용할 전망

▶ 2023년 건설투자 전망

2023년 건설투자는 건물건설을 중심으로 증가로 전환될 전망입니다.

◆ 2023년 건설투자는 전년(-2.9% 전망)보다 3.3%p 높은 0.4% 증가할 전망

- 건설자재 수급이 완화되고 3기 신도시 착공 등으로 소폭 증가로 전환될 것 으로 예상

- 그러나 높은 금리수준과 주택 시장 둔화는 건설투자의 회복을 제약

◆ 2022~2026년 기간 중 건설투자는 연평균 1.4% 증가할 전망

- 중기적으로 건설투자는 2018년 이후 지속된 침체국면에서 벗어나 과거 5 년보다 1%p 이상 높은 증가가 기대됨

- 정부의 270만호 주택 공급계획과 3기 신도시 등을 중심으로 주거용 건축 이 회복을 이끌 예상

- 토목건설은 정부의 재정건전화 기조와 SOC 예산 비중 감소 등으로 중기 적으로 증가가 정체될 전망

▶ 2023년 설비투자 전망

2023년 설비투자는 전년대비 소폭 증가할 전망입니다.

◆ 2023년 설비투자는 원/달러 환율 안정, 친환경・차세대 기술 관련 투자 수요 확대 등으로 전년대비 1.2% 증가 전망

- 2023년 중 원/달러 환율이 안정되면서 기업들의 투자비용 부담이 완화되고, ESG 경영환경도 활성화되면서 친환경・차세대 기술 관련 설비투자가 늘어 날 전망

- 반면 세계 반도체시장 업황 둔화, 국내 기업의 대규모 해외직접투자계획 등은 2023년 설비투자의 하방요인

◆ 2022~2026년 기간 중 설비투자는 연평균 1.7% 증가하며 지난 5년 (2017~2021 연평균 4.8%) 대비 증가세가 둔화될 전망

- 세계적인 환경 규제 강화에 따른 친환경 설비투자 수요와 고령화에 대응 하기 위한 자동화 생산시설 투자 수요는 중기 설비투자의 상방요인으로 작용

▶ 2023년 지식재산생산물투자 전망

2023년 지식재산생산물투자는 견조한 증가세를 이어갈 전망입니다.

◆ 2023년 지식재산생산물투자는 비대면 IT서비스 수요 증가, 기업의 신규 콘 텐츠 투자 확대 등으로 전년대비 4.4% 증가 전망

- 2023년 중 주요 미디어 콘텐츠 공급 서비스(OTT, over-the-top) 기업들의 대규모 투자 계획, 미래 전략산업에 대한 선제적 투자 수요 등으로 관련 지식재산생산물투자 증가 전망

- 반면 대내외 불확실성 확대, 경기둔화에 따른 기업 영업이익 감소 등은 2023년 지식재산생산물투자의 하방요인으로 작용할 전망

◆ 2022~2026년 기간 중 지식재산생산물투자는 연평균 4.4% 증가하며 지난 5년(2017~2021 연평균 4.4%)과 같은 증가세를 기록할 전망

- 국내외 소프트웨어 시장 확대, ICT산업 성장률 증가 등은 중기 지식재산 생산물투자의 상방요인으로 작용할 전망

▶ 2023년 대외거래 전망

◆ 2023년 수출(통관기준)은 전년에 비해 크게 증가율이 크게 둔화

- 2023년 연간 수출은 전년대비 4.1% 증가할 전망

- 세계교역량이 둔화(2022년 4.1% → 2023년 3.8%)되면서 한국 수출 증가세 도 약화될 전망

- 중국 및 글로벌 경기둔화로 한국제품에 대한 수입수요가 감소할 예상

◆ 2023년 경상수지는 흑자규모가 축소될 전망

- 2023년 경상수지는 전년(350억 달러)보다 축소된 320억 달러 전망

- 상품수지와 본원소득수지는 흑자폭이 감소하고 서비스수지는 적자폭이 확 대될 전망

- GDP대비 경상수지 흑자 비율은 전년보다 하락할 전망(2022년 2.1% → 2023년 1.7%)

- 2022~2026년 기간 중 총수출은 연평균 5.1%, 총수입은 연평균 6.7% 증가 할 전망

- 경상수지는 동 기간중 흑자를 유지하겠으나 그 규모는 284억달러로 지난 5년(753억달러)에 비해 크게 축소될 전망

▶ 2023년 소비자물가 전망

2023년 소비자물가는 상승세가 둔화될 전망입니다.

◆ 2023년 소비자물가는 소비 회복세 둔화, 국제원자재 수급 안정화 등으로 전 년대비 3.3% 상승할 전망

- 원/달러 환율 하락, 글로벌 경기 둔화 가능성 등의 요인들도 2023년 소비 자물가의 하방압력으로 작용할 가능성

◆ 2022~2026년 기간 중 소비자물가는 연평균 3.1% 상승하며 지난 5년 (2017~2021 연평균 1.4%) 대비 상승폭이 확대될 전망

- 물가상승 기대 확산에 따른 임금상승 압력, 대내외 불확실성에 따른 환율 변동성 증대 등이 중기 소비자물가의 상방압력으로 작용할 가능성

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2022년 국민총소득 현황과 향후 전망 (2) | 2022.12.19 |

|---|---|

| K-POP(BTS,블랙핑크) / 한드(오징어게임,우영우,재벌집막내아들) / 게임 등 ... 2021년 이후 콘텐츠 최강국의 현황 (0) | 2022.12.17 |

| 시장 파악하기 14편 #러시아산 원유 가격 상한제~ 국제유가를 뒤흔드는 3가지 변수 (0) | 2022.12.08 |

| 시장 파악하기 13편 #유동성이 감소하는 시장 주식투자 vs 은행이자? (0) | 2022.07.25 |

| 시장 파악하기 12편 #피어앤그리드(Fear & Greed) 공포와 탐욕지수 (0) | 2022.07.12 |