▶ 세계 경제 현황 요약

1. 금년 세계성장률은 지난해보다 둔화되겠으나 당초 예상보다는 다소 높은 수준을 나타낼 전망

▶ 4/4분기중 글로벌 경기(*)는 주요국 금리인상, 중국 코로나 확산등으로 약화흐름이 지속되었으나 예상보다는 그 정도가 완만

(*) 글로벌 전산업PMI : 22.3/4분기 49.9 → 4/4분기 48.4 → 23.1월 49.8

▶ 금년에도 둔화흐름이 이어지겠으나 중국 리오프닝, 미국·유럽의경기연착륙 기대 등으로 하반기로 갈수록 점차 개선될 전망

▶ 주요국 통화정책 향방, 중국경제의 회복 양상 등이 주요 불확실성요인으로 잠재

2. 세계교역은 상품교역을 중심으로 둔화흐름이 지속될 전망

▶ 최근 상품교역(*)은 주요국 수요둔화로 부진하고, 서비스교역(**)도 운송 및 여행부문을 중심으로 회복속도가 완만

(*) 세계상품교역량(CPB, 전기대비, %) : 22.2/4분기 0.6 → 3/4분기 1.3 → 10월 -1.4 → 11월 -2.5

(**) 주요 13개국 서비스수입액(WTO, 전년동기대비, %) : 22.2/4분기 18.0 → 3/4 분기 11.2 → 10월 5.2 → 11월 3.9

▶ 향후 상품교역은 글로벌 경기부진으로 당분간 둔화 흐름을 나타내겠으나, 서비스교역은 중국의 해외여행 재개 등으로 완만하게 회복될 전망

▶ 국가별 현황 ( 미국 )

1. 금리상승 영향으로 성장세가 둔화되겠으나 양호한 고용상황 등으로 둔화 정도는 완만할 전망

▶ 4/4분기 성장률(*)이 예상을 웃돌고 1월 고용(**)·소매판매도 큰 폭증가

(*) GDP성장률(전기대비): 22.2/4분기 -0.1 → 3/4분기 0.8 → 4/4분기 0.7

(**) 비농업취업자수 증감(전월대비, 만명): 22.11월 29 → 12월 26 → 23.1월 52

※ 심리지표의 경우 제조업은 5개월 연속 하락세를 지속하였으나 서비스업은 1월 들어 반등

▶ 올 들어서도 견조한 고용상황이 이어지는 가운데 물가오름세가 더디게 둔화되면서 최근 미 연준의 최종금리수준 기대(*)가 상승

(*) 12월말 4.75%~5.00% → 2.16일 5.25%~5.50%

▶ 미국 성장률 전망

- IMF(23.1월) : 2022년(2.1%) -> 2023년(1.4%) -> 2024년(1.0%)

- OECD(22.11월) : 2022년(2.1%) -> 2023년(0.5%) -> 2024년(1.0%)

▶ 국가별 현황 ( 유로지역 )

1. 경기둔화 흐름이 이어지겠으나 에너지 수급차질 완화 등으로 경기침체 가능성은 다소 축소

▶ 4/4분기중 실질구매력 저하 등에도 겨울철 온화한 날씨로 에너지수급우려가 완화되면서 예상과 달리 플러스 성장을 기록(*)

(*) GDP성장률(전기대비, %): 22.2/4분기 0.9 → 3/4분기 0.3 → 4/4분기 0.1

▶ 향후 통화긴축의 영향과 에너지 수급 관련 불확실성이 지속되면서 둔화흐름이 이어질 전망되며 높은 인플레이션(*) 지속으로 ECB의 긴축기조가 당분간 이어질 것으로 예상

(*) HICP상승률(전년동기비, %): 22.11월 10.1 → 12월 9.2 → 23.1월 8.5

▶ 유로지역 성장률 전망

- IMF(23.1월) : 2022년(3.5%) -> 2023년(0.7%) -> 2024년(1.6%)

- OECD(22.11월) : 2022년(3.5%) -> 2023년(0.5%) -> 2024년(1.4%)

▶ 국가별 현황 ( 일본 )

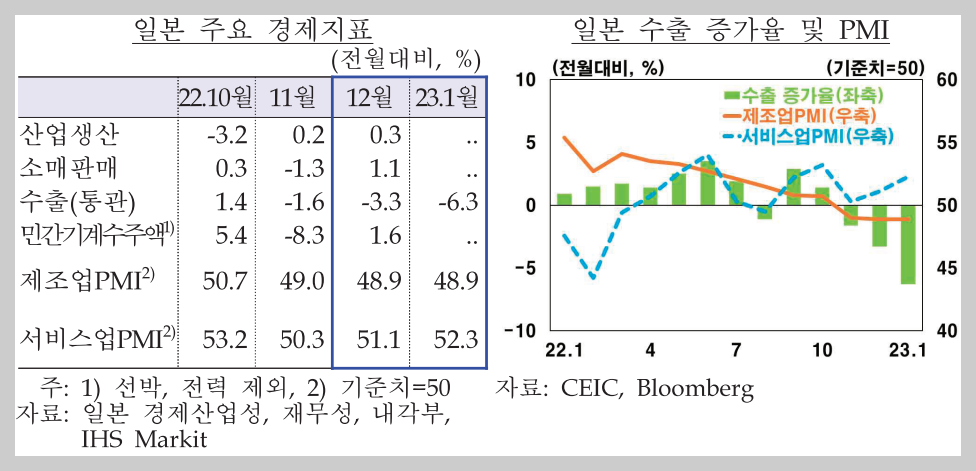

1. 회복세가 완만할 전망

▶ 4/4분기중 소비개선 등으로 성장세를 이어갔으나 글로벌 경기둔화의 영향으로 모멘텀이 약화(*)

(*) GDP성장률(전기비, %): 22.2/4분기 1.1 → 3/4분기 -0.3 → 4/4분기 0.2

▶ 향후 외국인 관광객 증가, 설비투자 확대 등으로 경기가 완만히 회복될 전망이나 통화정책과 관련한 불확실성(*)이 높은 상황

(*) 일본은행의 YCC 변동폭 확대 조치(0±0.5%, 22.12월)에도 10년물 금리가 허용범위 상단에서 등락하는 등 정책 추가 조정압력이 지속되는데다 일본 은행 총재 교체(23.4월)로 향후 통화정책에 대한 불확실성도 증대

▶ 일본 성장률 전망

- IMF(23.1월) : 2022년(1.1%) -> 2023년(1.8%) -> 2024년(0.9%)

- OECD(22.11월) : 2022년(1.1%) -> 2023년(1.8%) -> 2024년(0.9%)

▶ 국가별 현황 ( 중국 )

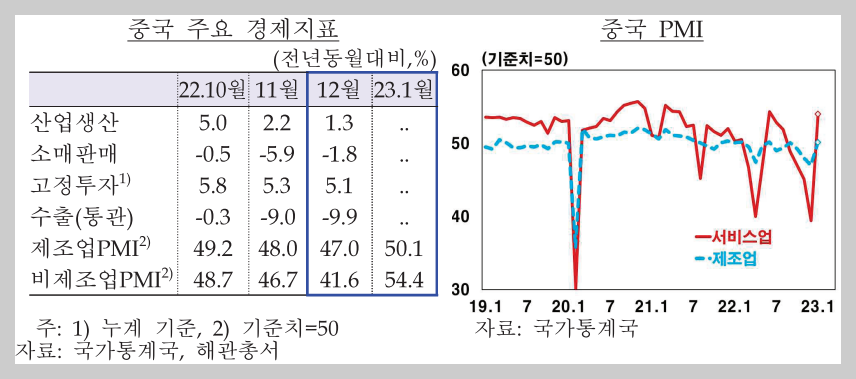

1. 펜트업 수요에 힘입어 내수를 중심으로 회복세가 강화될 전망

▶ 4/4분기중 코로나 확산 등으로 부진(*)하였으나 금년 들어 이동성지표가 반등하고 기업심리도 큰 폭 개선(**)

(*) GDP성장률(전기비, %): 22.2/4분기 -2.4 → 3/4분기 3.9 → 4/4분기 0.0

(**) 23.1월 서비스업PMI가 큰 폭 반등(22.12월 39.4 → 23.1월 54.0)하고 제조업 PMI도 상승(47.0 → 50.1)

▶ 방역조치 해제와 정부 정책지원 등에 힘입어 향후 소비가 회복되면서 경기회복세가 점차 뚜렷해질 것으로 예상되나 부동산 경기 부진, 대외수요 둔화 등이 성장의 제약요인으로 잠재해있어 회복속도의 불확실성은 큰 상황

▶ 중국 성장률 전망

- IMF(23.1월) : 2022년(3.0%) -> 2023년(5.2%) -> 2024년(4.5%)

- OECD(22.11월) : 2022년(3.0%) -> 2023년(4.6%) -> 2024년(4.1%)

▶ 국가별 현황 ( 신흥국 )

1. 성장세가 둔화될 전망

▶ (아세안5국) 대외수요 둔화로 수출을 중심으로 성장세가 약화될 전망이나 외국인 관광객 증가(*) , 중국 리오프닝 등은 경기회복에 점차 기여할것으로 판단

(*) 태국·베트남·필리핀 외국인 관광객(만명) : 22.10월 223 → 12월 338

▶ (인도) 수출증가율이 다소 둔화되겠으나 내수를 중심으로 양호한 성장세를 이어갈 전망이며 올해 성장률(6.1%, IMF)이 지난해(6.8%)보다 낮아지겠으나, 투자(*)는호조세가 이어질 것으로 예상

(*) 총고정자본형성: 22.1/4~3/4분기중 전년동기대비 11.9% 증가

▶ (브라질) 원자재가격 하락 등으로 성장세가 둔화될 전망이며 대규모 재정정책(*)이 시행될 예정이나 높은 정부부채비율(22년 88%), 고물가(22년 9.3%) 등이 경기회복을 제약

(*) 브라질 의회는 23~24년 정부지출 상한선을 약 280억달러(GDP의 약 3%) 늘리는 헌법 개정안을 통과(22.12.21일)

▶ (러시아) EU 등의 경제제재(*)가 지속되면서 부진한 흐름이 이어질 전망

(*) EU는 군수물자 등에 대한 對러 수출을 통제하는 9차 제제안을 합의 (22.12월)하였고, 일본도 對러 군수물자 수출통제 및 자산동결 등의 제재 안을 승인(23.1월)

▶ IMF 성장률 전망

- 아세안5국 : 2022년(5.2%) -> 2023년(4.3%) -> 2024년(4.7%)

- 인도 : 2022년(6.8%) -> 2023년(6.1%) -> 2024년(6.8%)

- 브라질 : 2022년(3.1%) -> 2023년(1.2%) -> 2024년(1.5%)

- 러시아 : 2022년(-2.2%) -> 2023년(0.3%) -> 2024년(2.1%)

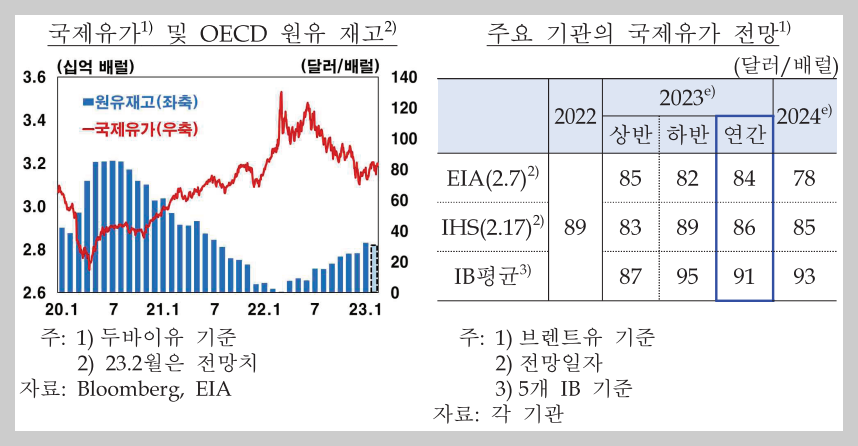

▶ 원자재 현황 ( 국제유가 )

1. 국제유가(*)(두바이유)는 글로벌 경기둔화 우려로 하락하였으나 중국수요회복 기대 등이 하락세를 제한하면서 배럴당 80달러 초반 수준에서 등락

(*) 두바이유(달러/배럴): 22.11월 86 → 12월 77 → 23.1월 80 → 2.1~22일 81

▶ 원유 가격상한제(22.12월) 이후 러시아산 원유가 상한선(60달러)을 밑돌고, EU 금수조치에도 중국·인도 등 대체 수입처 확보로 러시아 수출이 양호한 상황

2. 향후 국제유가는 공급측 불확실성이 상존하는 가운데 중국 리오프닝 등으로 높은 수준을 지속할 전망

▶ 또한 對러 추가제재 및 러시아 감산, 산유국의 공급 변화(*) 등에따라 변동성이 확대될 가능성

(*) OPEC+ 감산 기조, 비OPEC 증산, 미 전략비축유 방출 등

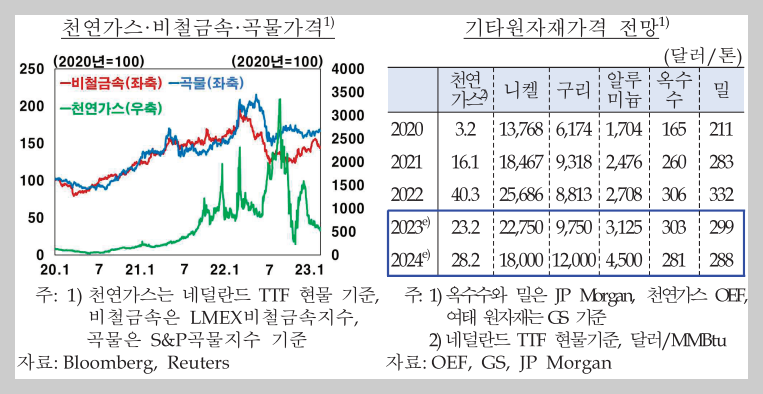

▶ 원자재 현황 ( 기타원자재가격 )

1. 상품별 수급여건이 엇갈리면서 가격흐름이 차별화

▶ (천연가스) 유럽의 온화한 기상여건에 따른 높은 재고 수준 등으로 큰 폭 하락

▶ (비철금속) 중국의 방역조치 해제에 따른 수요회복 기대 등으로상승

▶ (곡물) 우크라이나산 곡물공급 증가 등 하방요인과 주요 생산국의 기상 이변 등 상방요인이 혼재하면서 지난 4/4분기 이후 대체로 횡보하는 모습

2. 주요 기관은 천연가스 가격이 수급여건 개선으로 안정세를 이어갈 것으로 전망

▶ 곡물가격은 양호한 밀 작황 등으로 하방압력이 지속되고, 비철금속가격은 공급여건에 따라 상품별로 차별화될 전망

▶ 국내 경제 현황

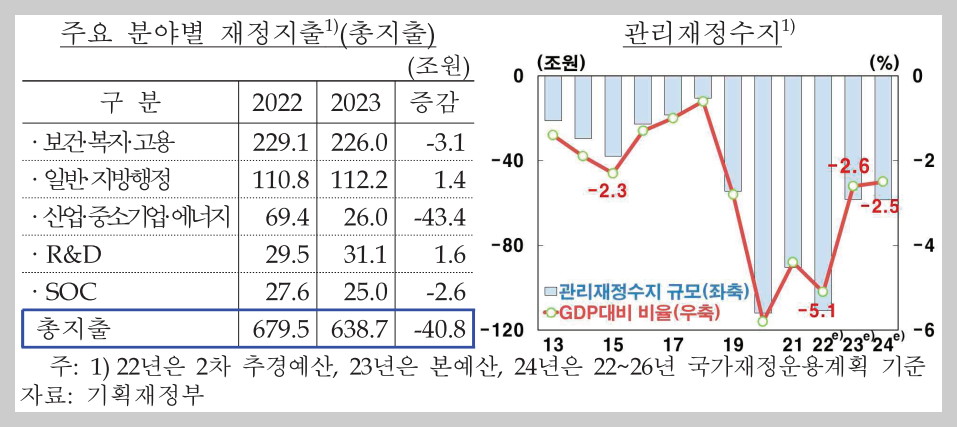

1. 재정지출

▶ 금년중 재정지출(통합재정 기준)은 4.1% 감소할 전망

- 지난해 대규모 추경에 따른 기저효과와 건전재정 기조로의 전환등에 주로 기인

- 정부는 재정을 긴축으로 운영하는 대신, 경기상황에 대응하여 상반기 재정집행률 목표(중앙정부 관리대상사업 기준)를 역대 최고수준인 65%로 설정

- 2024년 재정지출은 3.2% 증가할 것으로 예상

▶ 관리재정수지 비율은 정부의 재정건전성 강화 등으로 개선되면서 2023~24년중 -2%대 중반 수준을 보일 전망

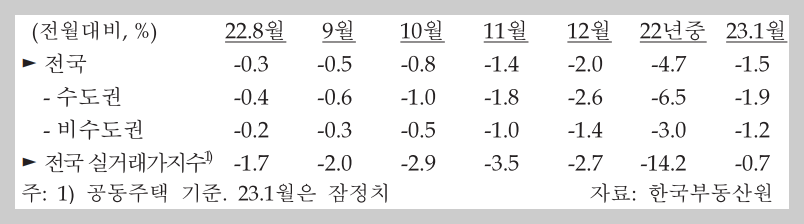

2. 부동산시장

▶ 주택매매가격은 지난해 하반기 이후 하락세 지속

- 다만 최근 규제완화 등으로 하락폭이 다소 축소되고 주택가격전망CSI도 상승(22.11월 61 → 12월 62 → 23.1월 68 → 2월 71)

▶ 주택전세가격은 전세수요의 월세 전환(*) 등으로 큰 폭의 하락세를 지속

(*) 전국 전세거래량 비중(전세/(전세+월세), %, 국토교통부): 21년 월 평균 56.5 → 22.10월 48.2→ 11월 47.8 → 12월 45.6

▶ 금년중 주택매매가격은 높은 대출금리, 전세시장 부진 등으로 하락세가 지속될 전망

- 매매가격보다 크게 하락한 전세가격은 주택수요 위축을 통해 매매가격 하방압력으로 작용

- 다만 정부 규제완화(*)는 매수심리의 급격한 위축을 막아 주택가격 하락 속도의 완화요인으로 작용

(*) 강남3구·용산구를 제외한 전지역 투기지역 해제(1.3일) 등

▶ 주택전세가격도 전세대출 부담 및 월세 선호 등으로 하락세가 지속될 것으로 예상

- 전월세 전환율보다 높은 전세대출금리로 인해 전세수요가 위축되면서 전세수급지수(*)가 공급우위를 지속

(*) 22.11월 78.9 → 12월 74.5 → 23.1월 74.6(100미만시 공급우위)

▶ 2023년 경제 전망의 전제치

| ◈ (중국경제) 조기 리오프닝으로 본격 회복이 당초 예상(하반기 이후)보다 빠른 2/4분기부터 진행 ◈ (글로벌 통화긴축) 긴축기조가 금년중 지속되다가 내년 이후 완화 ◈ (IT경기) 중국 리오프닝, 전방산업 재고조정 등으로 금년 중반경 저점을 지나 하반기 이후 점차 회복 ◈ (우크라이나 사태) 對러 제재 등 공급제약 요인이 이어지는 가운데 중국 수요도 확대되면서 에너지 수급불안 우려가 지속 |

▶ 2023년중 세계경제 성장률은 최근 주요국 경기상황을 반영하여 2.4%로 전제 ( 2024년은 2.9% 성장할 것으로 예상 )

▶ 세계교역 신장률은 2.5%로 전제 ( 2024년은 3.6% 증가할 것으로 예상 )

▶ 국제유가(두바이유, 기간 평균)는 배럴당 84달러로 전제 ( 2024년은 81달러 수준 )

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 2024년 세계경제의 전망 및 리스크 (2) | 2023.05.28 |

|---|---|

| 2023년 거시경제 전망 (0) | 2023.03.20 |

| 역사적 · 기록적인 기준금리 인상(강한 긴축)의 파급적 영향력 (0) | 2023.03.11 |

| 2022년 4분기 및 연간 국민총소득 현황 (2023년 3월 7일 보도자료) (0) | 2023.03.10 |

| 2022년 주요국 가계 금융자산 비교 (0) | 2023.02.01 |