▶ 경제성장

1. 민간소비

▶ 4/4분기중 민간 소비는 서비스 소비의 모멘텀이 약화되면서 회복세가 주춤

▶ 향후 민간소비는 실질구매력 둔화, 원리금 상환부담 증대 등으로 회복세가 완만할 것으로 예상

○ 가계의 실질소득은 물가 오름세 둔화에도 고용 증가세 축소 등으로 개선세가 약화될 전망

○ 소득세 과표구간 상향조정(*)(세법 개정, 22.12.23일)은 개선요인(금년중 약 3.5조원의 소득세 감소 효과)으로 작용

(*) 하위 2개 구간 조정: 1,200만원 → 1,400만원, 4,600만원 → 5,000만원

○ 높은 가계부채로 인한 이자부담 증대(*) , 신규 차입 축소 등도 소비제약 요인으로 작용

(*) 가계대출중 변동금리대출 비중(22년 예금은행 신규취급액): 75.3%

○ 소비심리는 향후 경기전망 등을 중심으로 지난해 6월 이후 기준치(100)를 계속 하회

| 년월 | 22.1/4 | 2/4 | 3/4 | 4/4 | 23.1월 | 2월 |

| 소비자심리지수 | 103.8 | 101.2 | 89.0 | 88.6 | 90.7 | 90.2 |

▶ 부문별로는 국외소비의 펜트업 효과가 본격화되겠으나, 국내 소비는 완만한 증가에 그칠 전망

○ 국외소비는 국제 항공노선 확대 등으로 빠른 회복세를 지속할 것으로 예상(*)

(*) UNWTO(유엔세계관광기구)는 금년중 해외여행객수가 19년 수준의 80~95%에 도달할 것으로 전망(23.1월)

○ 서비스소비는 해외여행의 국내여행 대체, 높은 외식물가 등으로 회복속도가 완만할 전망

○ 재화소비는 지난해 이후 재화-서비스간 리밸런싱이 상당부분 진행된 데다 공급차질 완화로 승용차 판매도 늘고 있어 완만한 증가세를 보일 전망

▶ 향후 주택경기 부진 심화 등은 민간소비의 하방리스크로 작용

○ 주택경기 부진은 역자산효과뿐 아니라 주택거래 관련 소비재(가전, 가구 등) 수요 감소를 통해 민간소비에 부정적으로 작용

▶ 한편, 그간 축적된 가계저축은 향후 소득충격시 완충 역할을 수행할 것으로 예상

○ 팬데믹 이후의 가계저축이 예금 등 유동성이 높은 자산을 중심으로 큰 폭 증가

<코로나19 이후 가계의 금융자산 증감액>

| 구분(조원) | 총금융자산 | 현금·예금 | 보험·연금 | 채권 | 주식 | 기타 |

| 20.1/4 ~ 22.3/4 | 933 | 485 | 206 | -38 | 260 | 21 |

○ 민간소비는 금년중 2.3% 증가할 전망

○ 2024년에는 2.4% 증가할 것으로 예상

< 민간소비 전망 (전년동기대비, %) >

| 2022 | 2023 | 2024 | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 |

| 4.1 | 4.6 | 4.4 | 3.3 | 1.3 | 2.3 | 2.4 |

2. 설비투자

▶ 4/4분기중 설비투자는 반도체 제조용장비 도입이 이어지면서 개선 흐름을 지속

▶ 향후 설비투자는 글로벌 경기둔화와 금융비용 증대 등의 영향으로 부진할 전망

▶ 제조업은 IT부문이 반도체를 중심으로 크게 감소하고, 비IT부문도 부진을 이어갈 전망

○ IT부문은 글로벌 수요 둔화에 따른 수익성 악화로 투자 여력이 약화될 것으로 예상

| 주요 IT 기업의 4/4분기 영업이익 | 금액(조원) | 전년동기대비(%) |

| 삼성전자 | 4.3 | -69 |

| SK하이닉스 | -1.7 | 적자전환 |

| LG디스플레이 | -0.9 | 적자확대 |

○ 반도체는 업황부진 심화, 과잉재고에 대응하여 금년중 메모리부문을 중심으로 투자 축소가 예상

○ 디스플레이도 전방산업 부진이 지속되면서 TV 등 대형 패널 등의 투자여건이 악화

○ 비IT부문 투자도 글로벌 수요둔화와 자본조달비용 상승 등으로 부진할 전망(*)

(*) 국내기업 설비투자조사에서 기업들은 불확실한 경기전망, 자금조달 애로 등으로 신규투자를 줄일 계획이라고 응답

※ 2023년 설비투자 전망(설비투자계획조사, KDB산업은행): 전체 제조업 -8.6%, IT제조업 -3.6%, 비IT 제조업 -15.3%

○ 석유화학, 철강은 설비투자 필요 여부의 판단지표인 설비투자 조정 압력(제조업생산 증가율 - 생산능력)이 지난해 큰 폭 하락

○ 반면, 자동차 및 배터리는 전기차 전환수요 증가에 대응하기 위한 투자를 확대할 전망

▶ 서비스업 투자는 IT서비스, 항공운수를 중심으로 증가할 전망

○ 주요 IT서비스 기업들은 인공지능(AI) 및 데이터센터 관련 투자를 확대하는 추세

○ 운수업은 국제선 여객수요 정상화(*)에 힘입어 대형항공사의 항공기 구매가 확대되면서 증가할 전망

(*) 인천공항 국제여객 전망(만명, 인천국제공항공사, 22.12.13일): 19년 7,117 → 20년 1,205 → 21년 320 → 22년 1,709 → 23년e) 4,710

○ 설비투자는 금년중 3.1% 감소할 전망

○ 2024년에는 3.6% 증가할 것으로 예상

< 설비투자 전망 (전년동기대비, %) >

| 2022 | 2023 | 2024 | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 |

| -6.4 | 5.4 | -0.7 | 3.2 | -8.9 | -3.1 | 3.6 |

3. 지식재산생산물투자

▶ 지식재산생산물투자는 증가세가 둔화될 전망

○ R&D투자는 글로벌 경기위축에 따른 기업실적 악화로 민간 R&D투자 증가세가 둔화될 것으로 예상

○ 정부 R&D투자는 핵심전략기술(*)을 중심으로 견조한 증가세가 예상

(*) 정부는 금년중 긴축재정 기조 전환에도 불구하고 소재·부품·장비 등을 중심으로 R&D 투자를 확대할 계획

○ 기타지식재산생산물투자는 디지털 전환을 위한 소프트웨어 투자를 중심으로 양호한 증가세가 이어질 전망

○ 특히 국내기업들은 인공지능(AI) 기술 내재화(*)를 위한 소프트웨어 투자를 늘릴 전망

(*) 정부는 2030년 AI활용 기업비중 30%를 목표로 지원할 계획(산업부, 23.1월)

○ 지식재산생산물투자는 금년과 내년중 각각 3.5%, 3.5% 증가할 전망

< 지식재산생산물투자 전망 (전년동기대비, %) >

| 2022 | 2023 | 2024 | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 |

| 4.6 | 5.0 | 4.8 | 3.6 | 3.5 | 3.5 | 3.5 |

4. 건설투자

▶ 4/4분기중 건설투자는 신규분양 및 정부 SOC예산 집행 증가 등으로 일시적으로 반등

▶ 향후 건설투자는 주택경기 둔화, SOC예산 감소 등이 하방요인으로 작용

○ 철근, 시멘트 등 건설자재 가격 하락이 제한되고 있는 점도 건설투자를 제약할 가능성

▶ 주거용 건물건설은 그간의 수주 호조세에도 불구하고 신규 분양 위축으로 공사물량이 소폭 증가에 그칠 전망

○ 미분양 주택 증가, 주택가격 하락 등으로 신규 착공도 둔화될 전망

▶ 비주거용 건물건설은 경기둔화의 영향으로 부진할 전망

○ 상업용 건물건설은 투자수익률 하락 등으로 증가세가 둔화될 것으로 예상

○ 공업용 건물은 글로벌 경기둔화 등 설비투자 여건 악화로 공사물량이 감소

▶ 토목건설 투자는 정부의 SOC예산이 줄면서 감소할 전망

○ 정부 토목은 SOC예산 감축에 따라 축소

○ 민간 토목은 지난해 산업플랜트 수주 호조 등으로 개선 흐름을 나타낼 것으로 예상

○ 건설투자는 금년중 0.7% 감소할 전망

○ 2024년에는 0.4% 증가할 것으로 예상

< 건설투자 전망 (전년동기대비, %) >

| 2022 | 2023 | 2024 | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 |

| -4.5 | -2.6 | -3.5 | 0.1 | -1.5 | -0.7 | 0.4 |

5. 상품수출

▶ 최근 상품수출(GDP)은 중국·IT품목을 중심으로 부진

○ 1월중 통관수출은 대부분 품목(*)이 부진하면서 감소폭이 확대(**)

(*) 반도체(전년동기대비, 22.4/4분기 -25% → 23.1월 -43%), 화공품(-16 → -19), 철강(-15 → -24), 기계(-5 → -14)

(**) 무역적자는 역대 최대규모(-127억달러)를 기록

▶ 향후 상품수출은 글로벌 경기부진으로 당분간 둔화흐름이 이어질 전망

○ 다만 하반기로 갈수록 중국·IT경기 회복 등에 힘입어 점차 개선될 것으로 예상

▶ 품목별(통관기준)로 보면, IT·비IT 모두 금년중 수출액이 감소할 전망

○ (IT) 수요부진과 반도체 단가 하락으로 감소

○ 금년중 D램 가격은 전년대비 32.2% 하락할 것으로 예상(Gartner, 22.12월)

| 년도(전년대비, %) | 21 | 22 | 23 | 24 |

| D램 가격(Gartner) | 14.9 | -15.1 | -32.2 | 30.9 |

○ 하반기에는 중국경제 회복 및 선진국 서버수요 개선 등으로 부진이 완화될 가능성

○ (비IT) 화공품·철강·기계는 중국 수요개선에도 불구하고 수출 단가 하락 등으로 감소할 전망

○ 선박은 21년중 크게 회복된 수주물량 영향이 이어지면서 확대되고, 자동차는 대기수요, 공급차질 완화 등으로 증가

○ (무통관수출) 반도체 단가하락, 스마트폰 수요부진 등 IT업황 부진으로 축소될 전망

○ 상품수출은 금년 0.5%, 내년 3.4% 증가할 전망

< 상품수출 전망 (전년동기대비, %) >

| 2022 | 2023 | 2024 | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 |

| 6.0 | 0.3 | 3.1 | -4.0 | 5.0 | 0.5 | 3.4 |

6. GDP 성장률

▶ 경제성장률은 금년과 내년중 각각 1.6%, 2.4% 수준을 나타낼 전망

| 년도 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 경제성장률 (전년대비, %) |

-0.7 | 4.1 | 2.6 | 1.6 | 2.4 |

○ 향후 국내경제는 글로벌 경기둔화, 금리상승 등의 영향으로 상반 기중 부진한 성장흐름을 이어갈 것으로 예상되며 하반기 이후에는 중국 및 IT경기 회복 등으로 점차 나아질 것으로 예상되지만 전망의 불확실성은 높은 상황

< 경제성장 전망 (전년동기대비, %) >

| 2022 | 2023 | 2024 | |||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 | |

| GDP | 3.0 | 2.2 | 2.6 | 1.1 | 2.0 | 1.6 | 2.4 |

| 민간소비 | 4.1 | 4.6 | 4.4 | 3.3 | 1.3 | 2.3 | 2.4 |

| 설비투자 | -6.4 | 5.4 | -0.7 | 3.2 | -8.9 | -3.1 | 3.6 |

| 지식재산생산물투자 | 4.6 | 5.0 | 4.8 | 3.6 | 3.5 | 3.5 | 3.5 |

| 건설투자 | -4.5 | -2.6 | -3.5 | 0.1 | -1.5 | -0.7 | 0.4 |

| 상품수출 | 6.0 | 0.3 | 3.1 | -4.0 | 5.0 | 0.5 | 3.4 |

| 상품수입 | 5.3 | 3.9 | 4.6 | -0.4 | -0.1 | -0.2 | 3.1 |

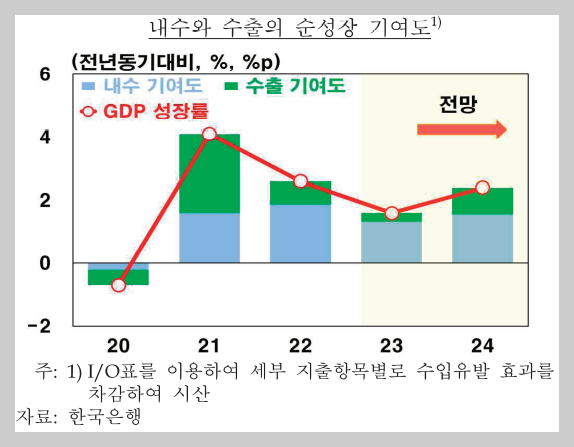

▶ 성장에 대한 지출부문별 기여도를 보면, 내수 및 수출 기여도 모두 지난해보다 상당폭 축소될 것으로 전망

| 년도(%, %p) | 2020 | 2021 | 2022 | 2023 | 2024 |

| GDP | -0.7 | 4.1 | 2.6 | 1.6 | 2.4 |

| 내수 | -0.2 | 1.6 | 1.9 | 1.3 | 1.6 |

| 수출 | -0.5 | 2.5 | 0.7 | 0.3 | 0.8 |

▶ 향후 성장경로 상에는 불확실성이 높은 상황

○ (상방리스크) 중국경제의 강한 회복, IT경기의 빠른 반등, 우크라이나 사태 등의 지정학적 불안 조기 완화 등

○ (하방리스크) 높은 인플레이션 지속에 대응한 주요국 통화긴축 강화, 분절화(fragmentation) 심화, 국내 주택시장 부진 심화 등

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 한국형 탄소중립 100대 핵심기술 선정(안) 확정(23.5.19.안건) (0) | 2023.05.30 |

|---|---|

| 2023년 2024년 세계경제의 전망 및 리스크 (2) | 2023.05.28 |

| 2023년 세계 경제와 우리나라 경제 대내외 여건 현황 점검 (2) | 2023.03.14 |

| 역사적 · 기록적인 기준금리 인상(강한 긴축)의 파급적 영향력 (0) | 2023.03.11 |

| 2022년 4분기 및 연간 국민총소득 현황 (2023년 3월 7일 보도자료) (0) | 2023.03.10 |