▶ 대중 반도체 제조시설에 대한 수출 통제

◆ 미국은 최근 중국 내 특정 반도체 제조시설에 대한 수출통제를 시행하여 중국의 선단 반도체 공정에 대한 접근을 차단하고자 함 (2022. 10. 07)

▶미국은 시장에서 양산되는 로직 혹은 메모리 반도체에 대한 기준선을 상회하는 중국 내 반도체 제조시설(semiconductor fabrication facility)에 대해 반도체 제조장비 수출통제를 시행함.

- 비평면 트랜지스터 구조(non-planar transistor architecture)를 가지거나 혹은 16/14나노미터(nm) 이하의 공정을 사용해 로직 반도체를 생산하는 반도체 제조시설은 수출통제 대상에 해당

- NAND 128단 이상, 선폭(half-pitch) 기준 18nm 이하의 DRAM 메모리 반도체를 생산하는 반도체 제조시설 또한 수출통제 대상

▶단, 삼성전자, SK하이닉스, TSMC 등 중국 내에 반도체 제조시설을 운영하는 다국적 기업에 대해서는 수출통제가 1년간 유예되어 이 수출통제의 직접적인 영향은 현재 중국 내 자국 기업에 한정되어 있음.

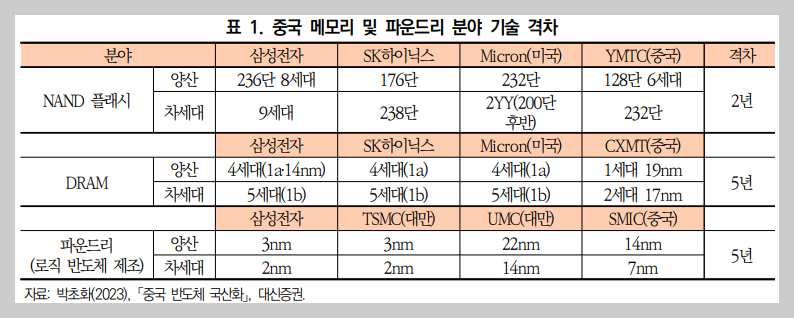

▶미국은 중국 내 특정 반도체 제조시설에 대한 수출통제를 통해 중국과 △NAND 2년 △DRAM 5년 △로직 반도체 제조 분야에서 5년 이상의 기술 격차를 유지하려는 것으로 보임.

◆ 중국은 미국의 수출통제 조치가 공정경쟁 원칙에 위배될 뿐만 아니라 글로벌 반도체 산업 공급망에 악영향을 미침으로써 미국기업에도 피해를 입힐 수 있다고 비판함.

◆ 미국의 주요 장비업체는 최근의 수출통제 조치로 인해 상당한 매출 감소를 우려하고 있음.

▶세계 최대 반도체 장비사 중 하나인 Applied Materials는 최근 수출통제 조치로 인해 회계연도 기준 2022년 4/4분기(8~10월) 매출이 2억 8천만 달러 감소했다고 밝혔으며, 2023년 매출은 15억~20억 달러 감소할 것으로 전망함.

- 이는 Applied Materials의 회계연도 기준 2022년 4/4분기 실적에서 대중국 매출 중 약 20%가 수출통제 조치로 인해 감소했음을 시사함.

- 또한 Applied Materials는 수출통제 조치로 인해 회계연도 기준 2023년 1/4분기 매출이 4억 9천만 달러 감소할 것으로 전망했으며, 이에 따라 2023 회계연도 기준으로 대략 15억~20억 달러의 매출 감소가 일어날 것으로 예상함.

▶식각장비 대표 주자인 Lam Research는 수출통제 조치로 인해 2023년 매출이 최대 20억~25억 달러 감소할 수 있다고 밝힘. Lam Research 매출 중 중국이 차지하는 비중은 2022년 3/4분기 30%에서 2022년 4/4분기 24%로 6%p 하락함.

▶검사장비 점유율 1위인 KLA는 수출통제 조치로 인해 최대 9억 달러의 매출 감소가 발생할 수 있다고 경고함. 중국 내 제조시설에 공급되는 거의 모든 종류의 KLA산 장비가 수출통제의 영향권에 있으며, 2022년 4/4분기 기준 KLA의 중국 매출 비중은 23%임.

▶ 중국의 반도체 산업 경쟁력

◆ 글로벌 반도체 산업 가치사슬상 중국은 소재, 제조 및 후공정(패키징 및 테스트) 분야에서 비교적 높은 점유율을 기록하고 있으나, 설계와 장비 분야는 매우 취약한 것으로 나타남.

▶반도체 산업 전반으로 보면 칩 설계(Design, EDA) 및 제조장비 영역은 미국에, 소재 및 제조장비 분야는 일본에, 반도체 제조 영역은 한국, 대만 등의 국가에 강점이 있음.

▶중국은 세계 반도체 시장에서 EDA(반도체 설계용 소프트웨어) 3%, 설계 5%, 장비 1%대로 매우 낮은 점유율을 보이고 있음.

▶반면 노동 투입 비중이 높은 후공정 분야에서 중국의 점유율은 38%로 여타 국가에 비해 높은 편이며, 반도체 제조(21%) 및 소재(19%) 영역에서는 두 자릿수의 점유율을 기록하고 있음.

◆ 미·중 간 갈등이 심화된 2018년 이후 중국은 반도체 국산화를 추진하면서 가치사슬 전반에서 자급률을 높이고 있으나, 여전히 EDA, CPU, DRAM 등 핵심 영역에서는 외부 의존도가 높은 상황임.

▶EDA 분야는 Cadence, Synopsys 등 해외 3대 기업의 중국시장 점유율이 2020년 기준 77.7%를 기록함.

▶대표적인 로직 반도체인 CPU와 인공지능 연구에 널리 쓰이는 GPU 설계 등의 분야에서 중국의 자급률은 한 자릿수를 기록하고 있으나, 점차 이 분야에서의 자급률이 상승하고 있음.

▶반면 신호처리 장비(DSP)와 반도체 프로토타입을 시험할 수 있는 FPGA의 자급률은 빠르게 상승하고 있음.

▶메모리 분야에서 시장 규모가 큰 DRAM과 NAND 플래시 메모리 자급률은 상승 중이지만 아직 한 자릿수에 불과한 반면, NOR 플래시 메모리의 자급률은 40%대로 높은 수준임.

◆ 중국은 트랙/건식식각/PR 스트립/세정/CMP 장비의 국산화를 달성하고 있지만, 이외 분야에서는 자급률이 높지 않음.

▶전(前)공정 장비 전반을 다루는 NAURA(北方华创)를 비롯해 트랙 등을 제조하는 KINGSEMI, 건식식각 분야에 집중하는 AMEC, 세정 분야의 ACM Research 등이 중국의 대표적인 반도체 제조장비 기업이라고 할 수 있음.

▶PR 스트립이나 세정과 같이 웨이퍼상에서 원하지 않는 부분을 선택적으로 제거하는 분야에 대해 중국은 높은 자급률을 기록하고 있음.

▶수출통제 영향권에 있으면서 미국이 독보적인 강점을 가진 이온주입과 같은 분야는 자급률이 저조해 중국 입장에서 자체적인 반도체 제조 기반을 확보하기 위해서는 이 분야에 대한 경쟁력 강화가 시급한 것으로 평가됨.

▶노광기는 네덜란드의 ASML이 독점 공급하는 장비로서 향후 네덜란드가 대중 반도체 수출통제에 본격적으로 동참할 경우 해당 장비의 수급이 어려워질 수 있다는 점에서 중국은 이 분야에서의 경쟁력 강화에 초점을 맞출 가능성이 높음.

◆ 중국 장비사는 자산 규모에 비해 영업 매출이나 순이익이 적은 편이며, 매출원이 내수시장에 집중되어 있어 세계적인 경쟁력을 갖추기 위해서는 시간이 더 필요할 것으로 보임.

▶대표적인 글로벌 장비사의 총자산회전율(매출액/총자산)은 1에 근접하지만, 중국기업의 수치는 대부분 0.5 이하를 기록한다는 점에서 자산으로 드러나는 잠재력에 비해 매출은 크지 않은 것으로 평가됨.

▶다만 NAURA나 AMEC 등 일부 중국기업은 자산과 순이익 규모가 세계적인 장비사인 SEMES, Ebara, SCREEN 등에 필적하는 수준을 보임에 따라 상당한 경쟁력을 갖출 잠재력을 가진 것으로 평가할 수 있음.

▶글로벌 장비사는 대부분의 반도체 제조기업이 소재한 아시아/북미/유럽 등에서 고루 매출을 일으키고 있지만, 중국기업은 아직 내수 비중이 큰 편임.

▶ 중국의 주요 반도체 제조장비별 수입 동향

◆ 수출통제 품목(CCL: Commerce Control List) 중 반도체 제조 및 검사 장비에 관한 사항은 3B001(반도체 제조장비), 3B002(검사장비),3B090(증착장비),3B991(기타 반도체 제조장비),3B992(검사장비) 등에서 다루고 있음.

◆ 미국의 대중 수출통제 후 같은 기간 한국 수치와 비교할 때, 중국 대부분의 장비에서 수입 감소가 두드러지게 나타나고 있음.

◆ 수출통제 전후 중국 반도체 제조장비 수입시장 내 점유율 변화

◆ 주요 장비사 제조시설 분포

▶ 중국의 주요 지역별 반도체 제조장비 수입 동향

◆ 중국 내 주요 반도체 제조시설 및 분석 범위

▶ 향후 전망 및 시사점

◆ 최근 미국 업계나 연구소에서는 ‘한국이나 독일 등 미국 이외의 여타 국가가 수출통제에 참여할 필요성’을 제기하고 있는데, 이는 중국의 첨단 반도체에 대한 접근을 막는 미국의 목적에 크게 부합하지 않을 가능성이 있어 이에 대한 신중한 접근이 필요함.

▶최근 발간된 미국 CSIS(Center for Strategic and International Studies) 보고서에 따르면 한국의 경우 시장 규모는 작지만 정교한 제조장비를 만들 수 있다는 점에서 미국의 수출통제에 동참하게 해야 한다고 밝히고 있음.

▶또한 미국반도체협회(SIA), 세계반도체장비재료협회(SEMI)나 Teradyne 등의 반도체 제조장비 업체는 미국의 일방적 수출통제가 해외 경쟁사의 시장점유율을 높일 뿐만 아니라 자국 기업의 영업 이익과 미국인 일자리에 부정적 영향을 미칠 수 있다는 점에서 그 대안으로 파트너국의 참여를 통한 다자간 수출통제를 제시함.

▶하지만 한국은 중국 수입시장 내 점유율이 낮고, 수출통제 후 미국산 장비가 한국산으로 대체되는 움직임도 없어 한국이 수출통제에 참여해도 중국 반도체 제조 경쟁력을 제어하는 데 효과가 크지 않을 것으로 판단됨.

- 한국이 비교적 강점을 갖는 CVD 장비는 수출통제 후 미국산 장비 의존도에 큰 변화가 없으며 한국산 장비의 점유율은 소폭 하락함.

- 거의 모든 경우에서 미국산 장비 수입이 줄어들면 일본산 장비로 대체되는 것을 알 수 있음.

▶따라서 수출통제에 한국이 동참하더라도 미국의 안보와 큰 관련이 없는 중국 내 한국기업의 제조시설에는 영향이 없도록 예외 적용을 요청할 필요가 있음.

◆ 미국이 한 분야에서 독보적인 기술력을 가진 국가를 대상으로 관리 감독이 가능한 범위에서 수출통제를 시행할 때 이 조치의 부작용을 최소화할 가능성이 크다고 할 수 있음.

▶미국이 쉽게 대체할 수 있는 장비에 대한 통제도 추진한다면 본고에서 언급한 한국, 대만, 싱가포르, 말레이시아, 이스라엘, 영국, 스위스 등 대중 수출국 대부분이 미국의 수출통제에 동참해야 하지만, 이는 현실적으로 이루어지기 어려움.

▶한 국가가 세계시장에서 100%에 가까운 점유율을 갖는 분야에 한정해 수출통제 범위를 축소할 필요가 있음.

◆ 미국이 수출통제를 시행하더라도 중국 내 다국적 기업이나 글로벌 장비사가 대응할 시간을 충분히 보장하고 관리 감독이 가능한 범위 내에서 제한적으로 시행하는 것이 합리적일 것으로 보임.

▶네덜란드의 노광기 제조사인 ASML은 미국정부가 중국 전역에 적용될 수 있는 광범위한 수출통제 조치를 시행하는 것 대신 제한된 범위를 가진 팹의 목록을 이해 당사자와 협의 후 공개할 것을 촉구함.

▶Applied Materials도 미 규제당국이 라이선스 취득을 위한 추가 요건을 완화하는 등 라이선스 정책을 수정하여 수출통제의 기준선을 낮추고, 중국 내 다국적 기업에 대한 미국인의 지원활동 금지사항을 완화하도록 요청함.

▶세계반도체장비재료협회는 미 규제당국에 파트너국이 수출통제에 동참하지 않는 이상 중국 내 다국적 기업에 대해 수출통제 유예 기간을 5년간 부여할 것을 요청함.

◆ 반도체 제조장비 공급은 리드타임이 길다는 점에서 수출통제의 효과가 장기적으로 나타날 것이며, 이에 대한 지속적인 모니터링이 필요함.

◆ 미국의 대중 반도체 수출통제는 장기적으로 미국 장비에 대한 경쟁력 약화로 이어질 수 있어 미국정부는 수출통제 품목을 확대하는 정책 시행에 신중할 필요가 있음.

▶바이든 행정부는 2023년 4월 중 ‘수출통제 대상 장비를 두 배로 확장하는’ 새로운 수출규제를 미국기업들에 예고한 것으로 알려짐.

▶향후 일본과 네덜란드의 동참으로 노광 분야에 대한 집중적인 수출통제가 이루어진다면 중국은 이를 우회하기 위해 다른 공정에 대한 투자를 확대할 것으로 예상되는데, 미국산 장비 활용을 최소화하는 과정에서 미국 외 국가의 장비 개발 경쟁력이 확대될 수 있음.

◆ 미국이 초당적으로 지지를 받는 대중국 견제기조를 강화하는 과정에서 반도체 산업 상류의 강점을 바탕으로 한 정책을 지속적으로 도입할 수 있다는 점에서 한국은 이에 대응해 반도체 산업 상류의 경쟁력을 강화할 필요가 있음.

▶현재 미국은 행정부 주도로 전례 없는 대중국 수출통제 조치를 도입한 데 이어 상원 다수당인 민주당과 하원 다수당인 공화당에서 모두 산업경쟁력 강화와 결부된 대중국 견제기조를 공통의제로 삼고 있어, 향후 대중 수출통제가 확대될 가능성이 있음.

▶미국이 반도체 공급망 상류의 설계 및 지식재산권과 반도체 제조장비 기술력을 바탕으로 수출통제를 시행했다는 사실은 지정학적 위험을 회피하기 위한 공급망 상류 경쟁력의 중요성을 역설하고 있음.

▶한국은 반도체 산업 상류의 중요한 위치를 점유하는 한국 소재·부품·장비 기업의 장기적인 경쟁력을 향상하기 위한 지원이나 수출통제로 인해 받는 피해 보전 등의 정책을 고려해볼 필요가 있음.

- 한국은 최근 ‘국가첨단산업 육성전략’ 및 ‘국가첨단산업벨트 조성계획’을 통해 △소재·부품·장비 특화단지 조성 △소재·부품·장비 국내 생산을 확대하고 특정국 의존도를 완화하는 「산업공급망 3050」 전략 수립 △첨단 시스템 반도체 클러스터 구축으로 국내 우수 소재·부품·장비 및 팹리스 기업 유치 등을 추진하고 있음.

'주식투자 > 투자주요정보' 카테고리의 다른 글

| 경제자유구역, 100조원 투자유치45만개 일자리 창출 (0) | 2023.07.02 |

|---|---|

| 한일 100억 달러 규모 통화 스와프 체결 (0) | 2023.06.30 |

| 미국인플레이션감축법(IRA) 전기차 세액공제 세부지침 (0) | 2023.04.01 |

| KRX ETF · ETN 시장 동향과 통계(23.1월말 기준) (2) | 2023.02.14 |

| 2022년도 코스닥시장 신규상장 현황 및 주요 특징 (0) | 2023.02.09 |