의약품 제조업 - 에스바이오메딕스 -

에스바이오메딕스는 줄기세포치료제의 개발 및 제조를 전문으로 하는 바이오 제약사이며, 영위하는 목적사업은 다음과 같습니다.

| 목적사업 |

| 1. 생명공학 제품의 연구 개발 사업 2. 생명공학 제품의 제조 및 판매업무 3. 생명공학 제품의 수출입 업무 4. 생명공학 제품의 위탁 생산 업무 5. 생명공학 연구 용역업 6. 화장품 생산 및 판매업 7. 세포보관 및 공급업 8. 기타 위 각호에 부대되는 사업 일체 |

연결대상 종속회사

◆ 개황

(단위:천원)

| 상호 | 설립일 | 주소 | 주요사업 | 최근사업연도말 자산총액 | 지배관계 근거 | 주요종속회사 여부 |

| (주)에스테팜 | 2016.12.26 | 경기도 의왕시 오전공업길 19, 1111호 1112호 (오전동, 대현테크노월드) |

의료기기 제조 판매 화장품 제조 판매 |

17,973,328 | 실질적 지배 |

여 |

◆ 목적사업

종속회사인 (주)에스테팜은 피부미용전문 제품 제조 판매회사로 영위하는 목적사업은 다음과 같습니다.

| 목적사업 |

| 1. 의약품 판매 및 수출입업 2. 화장품 유통 및 수출입업 3. 의료기기 판매 및 수출입업 4. 각호와 관련된 부대사업일체 5. 생명공학 연구 및 개발업 6. 의료기기 제조업 7. 각호와 관련된 제조업 8. 각호와 관련된 컨설팅업 9. 전자상거래업 및 통신판매업 |

회사의 주요 연혁

| 구분 | 내용 |

| 2003.08 | (주)대린도시개발 설립 |

| 2004.10 | 회사명 변경 (주)대린도시개발 ->씨아이제이내추럴(주) 주택건설 공급 판매 및 시공업 업무 삭제 (2003.08~2004.10) 부동산매매 및 관리업 업무삭제(2003.08~2004.10) 건설사업관리업, 사업타당성 조사용역업 업무 삭제(2003.08~2004.10) |

| 2005.11 | 회사명 변경 씨아이제이내추럴(주) ->(주)에스바이오메딕스 식품가공, 제조,판매 및 수출입업 업무삭제 (2004.10~2005.11) 아이스크림 프렌차이즈업 업무삭제 (2004.10~2005.11) 부동산임대,개발 및 컨설팅업 업무삭제(2004.10~2005.11) 생명공학 제품의 연구개발업 추가 생명공학 제품의 제조 및 판매업무, 수출입업무, 위탁생산 업무 추가 생명공학 연구 용역업, 화장품생산 및 판매업 업무추가 세포보관 및 공급업 업무 추가 |

| 2006.06 | 기업부설연구소 개소 자가피부섬유아세포(큐어스킨주) 치료제 비임상시험 착수 |

| 2007.04 | 기업부설연구소 인증 획득 / KGMP 생산시설 완공 |

| 2007.10 | 벤처기업 인증 획득 |

| 2007.12 | 자가피부섬유아세포(큐어스킨주) 치료제 비임상시험 완료 |

| 2008.03 | 고려대학교 병원과 자기피부섬유아세포(큐어스킨주) 치료제 임상1/2상시험 개시 |

| 2009.04 | 자기피부섬유아세포(큐어스킨주) 치료제 임상 1/2상시험 완료 |

| 2009.10 | 의약품 제조업 허가 취득 |

| 2010.05 | KGMP 적격업체 승인 자가피부섬유아세포 치료제 큐어스킨주 제조품목 허가 완료 |

| 2014.11 | 국내A병원과 중배엽줄기세포 치료제 공동 개발 개시 |

| 2015.07 | 인도U사와 세포치료제 전략적 제휴 체결 |

| 2015.12 | 연세대 김동욱 교수 및 ㈜바이넥스와 배아줄기세포 유래 척수손상치료제 개발 개시 |

| 2016.02 | 국내 A병원과 강화줄기세포 연구 개시 |

| 2016.04 | K 연구소와 3차원 미세생체 조직 기술 이전 및 공동 개발 인도U사와 큐어스킨 인도시장 MOA체결 |

| 2016.12 | 연세대학교와 배아줄기세포치료제 기술이전 계약 체결 |

| 2017.03 | 연세대학교와 Secretome 뇌졸중 치료제 기술이전 계약 체결 |

| 2017.04 | 면역세포치료제 임상2상 완료 |

| 2017.08 | KGMP 생산시설 증설 개시 |

| 2018.04 | 배아줄기세포 유래 신경전구세포 분화유도 기술 유럽 특허 등록 |

| 2018.05 | 동국제약㈜와 세포치료제 관련 MOU 체결 동국제약㈜와 중증하지허혈치료제 판권 계약 체결 |

| 2018.06 | ISO9001 (품질경영시스템 인증), ISO14001 (환경경영시스템 인증) 획득 |

| 2018.08 | 신경성 질환 세포치료제 및 분비단백체 특허 일본 등록 |

| 2018.09 | 기술혁신형 중소기업 (Inno-Biz) 인증 획득 |

| 2019.01 | 신경 및 심장관련 허혈성 질환 및 염증성 질환 세포치료제 호주 특허 등록 |

| 2019.05 | 눈가주름 치료제(FECS-DF) 비임상시험 완료 |

| 2019.06 | 중증하지허혈치료제(FECS-Ad) 비임상시험 완료, ㈜제일약품과 세포치료제 특허 및 기술이전 계약 체결 |

| 2019.09 | 줄기세포로부터 도파민 신경전구세포 분화 유도 방법 특허 출원 |

| 2019.11 | 척수손상치료제(TED-N) 임상시험계획 승인 획득 |

| 2019.12 | 여성가족부 주관 가족친화인증 기업 선정, 서울경제 2019 대한민국 올해의 중소기업 선정 |

| 2020.02 | 눈가주름 치료제(FECS-DF) 임상시험계획 승인 획득 |

| 2020.03 | 중증하지허혈치료제(FECS-Ad) 임상시험계획 승인 획득 |

| 2020.05 | 2020 제6회 대한민국 우수기업대상 세포치료제 부문 기술혁신대상 (머니투데이) |

| 2020.05 | 기술평가 A등급 - 배아줄기세포(ESC) 분화 표준화 기술 (이크레더블) 기술평가 A등급 - 세포분화 및 3차원 배양기술 플랫폼 (한국기업데이터) |

| 2020.12 | 신경 및 심장관련 허혈성 질환 및 염증성 질환 세포치료기술 미국 및 유럽 11개국 특허등록 |

| 2021.01 | 대표이사 김동욱 “2020년 바이오분야 발전 유공자”선정 (과학기술정보통신부) |

| 2021.02 | 전분화능줄기세포로부터 망막외각층세포 분화방법 특허 출원 |

| 2021.04 | 중증하지허혈치료제(FECS-Ad) 1상 임상시험 완료 및 2a상 임상시험 개시 |

| 2021.06 | 파킨슨병치료제 비임상시험 완료 |

| 2021.07 | 큐어스킨주 첨단바이오의약품 품목허가 및 제조업허가 승인 |

| 2021.10 | 차의과대학 치매치료제 기술실시계약 체결 |

| 2021.12 | 인체세포등 관리업 허가 취득 |

| 2022.01 | 기술평가 A등급- FECS 기술(3차원 기능성 스페로이드 구현 기술), TED 기술 (배아줄기세포 분화 표준화 기술) |

| 2022.03 | 보건복지부 첨단의료기술개발사업(2016~2021) 최종평가결과 '우수'과제 선정 |

| 2022.04 | 파킨슨병치료제(TED-A9) 임상시험계획 승인신청 ISO45001 (안전보건경영시스템 인증) 획득 |

| 2022.06 | 눈가주름 치료제(FECS-DF) 1상 임상시험 완료 (2상 임상시험 개시) |

| 2023.01 | 파킨슨병치료제(TED-A9) 임상시험계획 승인 획득 |

주주에 관한 사항

◆ 최대주주 및 그 특수관계인의 주식소유 현황

◆ 5% 이상 주주의 주식소유현황

◆ 소액주주현황

(단위: 주)

| 구분 | 주주 | 소유주식 | 비고 | ||||

| 소액 주주수 |

전체 주주수 |

비율 (%) |

소액 주식수 |

총발행 주식수 |

비율 (%) |

||

| 소액주주 | 864 | 883 | 97.8% | 2,598,580 | 10,219,776 | 25.4% | - |

주) 소액주주는 발행주식총수의 100분의 1에 미달하는 주식을 보유한 주주입니다.

주요 사업

에스바이오메딕스는 세포치료제 연구개발 전문기업으로서 체세포, 면역세포, 성체줄기세포 및 배아줄기세포 등 다양한 종류의 세포를 이용하여 치료제를 개발하고 있으며, 2010년 5월 식품의약품안전처에서 '큐어스킨주 (자가유래피부섬유아세포)’의 제조품목허가를 획득하였으며, CFC-FECS-DF (화장품원료)를 제조 및 판매하고 있습니다.

연구개발 중인 세포치료제의 적응증 또한 눈가주름(자가피부유래 섬유아세포 집합체), 중증하지허혈(동종지방유래 중간엽줄기세포 집합체), 척수손상, 파킨슨병 및 황반변성 (배아줄기세포) 등으로 매우 다양한 질병분야에 광범위하게 걸쳐 진행되고 있습니다. 특히, 배아줄기세포를 이용한 척수손상 및 파킨슨병치료제는 세계적으로 성공한 사례가 드물고, 최근까지도 미국, 일본, 유럽 등의 세포치료제 선진국과 개발경쟁을 벌이고 있는 분야입니다.

당사는 기존의 체세포치료제에 대한 개발경험을 바탕으로 차세대 세포치료제 개발에역량을 기울이고 있습니다. 차세대 세포치료제는 당사가 보유한 원천 플랫폼 기술인 3차원 세포집합체 구현 기술과 배아줄기세포 분화기술을 적용을 통하여 기존 세포치료제의 효능및 안전성을 향상시킨 제품의 개발을 목표로 하고 있습니다.

당사는 원천 플랫폼 기술로 배아줄기세포 분화표준화기술과 3차원 세포집합체 구현 기술을 보유하고 있으며 관련 기술에 대하여 지속적인 특허 출원 및 등록을 진행 하고 있습니다. 배아줄기세포분화기술은 보편적이고 효율적인 신경전구세포(NPC)를 분화하는 원천기술로 종양가능세포를 제거해 안전성개선과분화된 신경전구세포로부터 각종세포로의 분화를 가능케 함으로써 다양한 질환(적응증)을 대상으로 다양한 파이프라인으로 확정이 가능한 차별성을 가지고 있습니다. 현재 배아줄기세포를 이용한 치료제의 개발에 적용하고 있습니다. 그리고, 3차원 세포집합체 구현 기술은 생리활성단백질을 이용하여 세포의 자가구조화(self-organization)를 유도하는 기술로써 균질한 형태의 세포집합체 형성이 가능하며, 이물질 유입에 따른 안전성 이슈를 해소할 수 있어 세포치료제의 생착율, 생존율 및 효능을 증대시킬 수 있습니다. 현재 체세포 및 성체줄기세포를 이용한 치료제의 개발에 적용하고 있습니다. 이외에도 당사의 원천 플랫폼 기술과 GMP 인증 생산설비 공정기술을 활용한 SECRETOME 개발 기술을 통하여 기존 세포 치료제의 안전성, 위험성,생산성 이유 등을 종합적으로 해결하기 위해 노력하고 있습니다.

현재 당사는 전주기적 세포치료제 파이프라인 보유를 위하여 R&D 활동을 진행 중에있으며 진행중인 개발 파이프라인은 다음과 같습니다.

CureSkin Inj.은 세포배양을 통해 임상, 제품화에 성공한 1세대 세포치료제로써 자가피부유래섬유아세포를 통해 개발한 여드름 흉터 치료제입니다.

FECS-DF는 자사 핵심 원천기술인 3D 세포집합체 구현 플랫폼 기술을 활용한 자가피부유래 섬유아세포의 3차원 세포집합체로, CureSkin Inj.의 차세대 파이프라인으로서 외안각주름(눈가주름)을 1차 적응증으로 하고 있으며, 2020년 2월 국내 임상 1/2상 IND 승인 되었습니다. FECS-Ad는 동종지방유래 중간엽줄기세포의 3차원 세포집합체로, 중증하지허혈을 적응증으로 하고 있으며, 2020년 03월 국내 임상 1/2a상 IND 승인이 되었습니다.

TED-N, TED-A9, TED-R은 자사 핵심 원천 기술인 배아줄기세포 분화 표준화 기술로 배아줄기세포를 특정 세포로의 분화 기술을 활용하여 TED-N은 PSA-NCAM 양성 신경전구 세포를 이용하여 의학적 미충족 수요가 뚜렷한 척수손상을 적응증으로 하고 있으며, 2019년 11월 국내 임상 1/2a상 IND 승인을 받아 임상을 현재 진행 중에 있습니다. TED-A9은 중뇌 흑질부 A9 부위에 위치한 도파민 신경전구세포로, 파킨슨병 발병 시 특이적으로 사멸되는 A9 도파민 신경세포를 이식을 통해 대체함으로써 질환의 근본적 치료를 목표로 연구개발 되고 있으며 , 2023년 1월 국내 임상 1/2a상 IND 승인을 받았습니다. TED-R은 망막색소상피세포 및 시각세포로, 황반변성등 망막변성질환을 주요 적응증으로 하고 있습니다.

이와 더불어 당사는 GMP 인증 생산시설을 보유하여 당사만의 차별화된 세포치료제 연구개발 기술 및 프로세스를 내재화하고 보다 원할한 비임상, 임상 파이프라인 연구지원을 위해 GMP인증 생산시설을 운영하고 있으며, 현재 약 450㎡ 규모로 총 8개의독립된 Cell Culture 생산라인을 보유하고 있습니다.

에스바이오메딕스 및 종속회사의 사업부문별 현황을 요약하면 아래와 같습니다.

| 사업부문 | 회사명 | 주요 사업 내용 |

| 줄기세포치료제 | (주)에스바이오메딕스 | 줄기세포 치료제 제조 및 판매 줄기세포 연구개발 |

| 의료기기 | (주)에스테팜 | 의료기기 제조 판매 화장품 제조 판매 |

당사는 2004년 10월부터 줄기세포 기반 의약품을 연구개발하고 생산/판매하는 바이오 벤처기업입니다. 설립이후, 산학공동연구 및 기존 세포 치료제의 기술적 허들을해소하기 위한 핵심기술 내재화를 통해 재생의료 특화 의약품 연구개발을 위한 고유의 플랫폼 기술 및 배아줄기세포 치료제 개발 기술을 보유한세포치료제 전문 기업으로서, 해당 원천 기술을 활용하여 다양한 질환 영역에서 의학적 미충족 수요를 고려한 신약을 개발하고 있습니다.

당사가 영위하고 있는 바이오 의약품은 사람이나 다른 생물체에서 유래된 것을 원료 또는 재료로 제조한의약품으로서 적용 가능한 질환 목적이 광범위하고 높은 선택성에 기반한 기존 의약품 대비 효과 및 안전성 우위를 기대할 수 있어 미래 의약품을 주도하는 고성장 신약개발 소재로 평가 받고 있습니다.

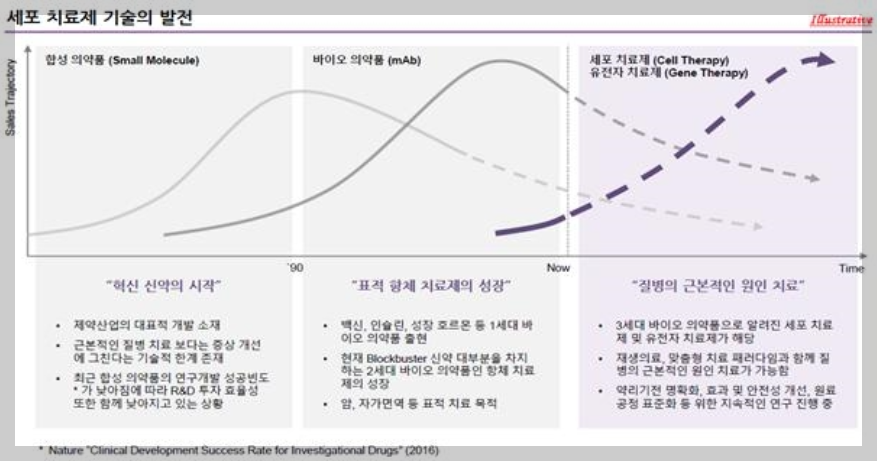

바이오 의약품은 국내 약사법령 식품의약품안전고시 생물학적제제 등의 품목허가 심사 규정 제2조에 따라 생물학적제제, 유전자재조합 의약품, 세포배양 의약품, 세포치료제, 유전자 치료제 등이 포함되며, 합성 의약품과 달리 생물체 유래 물질(세포, 조직, 유전 물질 등)을 원료로 하기 때문에 복잡한 제조공정이 요구되나 특정 질환 및 약리 기전을 선택적으로 목적하기 때문에 부작용이 적고 질병의 근본적인 원인 치료가 가능하며 임상성공률 또한 높다는 장점을 가지고 있습니다.

특히, 세포치료제는 유전자 치료제와 함께 3세대 바이오 의약품으로 주목받고 있으며, 살아있는 자가, 동종, 이종 세포를 체외에서 배양, 증식하거나 선별하는 등 조작을 거쳐 제조하는 의약품이기 때문에 기존 합성 의약품 및 바이오 의약품(2세대 항체의약품)에서 치료하지 못한 난치성, 희귀성, 만성질환에 대한 근본적인 치료 대안으로서 평가되어 국내외 다양한 산업, 학계, 연구소에서 활발한 연구개발이 진행되고있습니다.

당사가 보유하고 있는 플랫폼 기술은 기타 바이오의약품 대비 세포배양 및 세포 집합체 구현기술, 특정 세포로의 분화 유도 기술, 미분화, 암유발세포 분리 등 안전성 확보기술 및 GMP 인증 생산설비를 통한 생산을 통하여 차별화된 생산 기술의 보유를 통하여 세포 치료제 연구개발, 임상성공의 기술적 문제해결과 상용화 가능성을 높이고 있습니다. 이를 바탕으로 체세포를 배양하여 손상된 피부조직에 이식하는 세포치료제인 큐어스킨 주를 출시 (2010년 식약처 조건부 허가, 현재 임상 3상 진행 중) 하였습니다.

당사의 종속회사인 (주)에스테팜은 2016년 12월 당사의 판매법인 자회사로 설립되어항노화 미용성형 제품의 제조와 판매를 목적으로 하는 회사입니다. 미용 성형 상품의유통을 시작으로 18년도에는 자체 공장을 설립하여 항노화 미용성형 제품을 제조, 판매하고 있습니다. 주요 제품군으로 필러와 섬유아세포배양액 화장품을 직접 제조/판매하고 있으며, 필러와 세포치료제를 결합하는 조직재생 필러등의 연구등을 통하여 지속적인 성장성을 이어 나갈 것으로 기대하고 있습니다.

◆ 산업의 특성

의약품 시장은 저분자 화합물 등 합성 의약품과 바이오 의약품으로 분류할 수 있으며특히 바이오 의약품은 사람이나 다른 생물체에서 유래된 것을 원료 또는 재료로 제조한 의약품으로서, 적용 가능한 질환이 광범위하고 높은 선택성에 기반한 기존 의약품대비 효과 및 안전성 우위를 기대할 수 있는 장점이 있습니다.

국내에서 바이오의약품은 식품의약품 안전고시 생물학적제제 등의 품목허가 심사 규정 제2조에 따라 생물학적제제, 유전자재조합의약품, 세포배양 의약품, 세포치료제,유전자치료제 등의 제제를 포함하고 있으며, 그중 세포치료제는 유전자치료제와 함께 3세대 바이오 의약품으로 분류되어 기존 유전자재조합기술을 통한 항체의약품과 비교하여 난치성, 희귀성, 만성질환에 대한 근본적인 치료 대안으로 평가받고 있습니다.

현재 글로벌 기준 연구개발 중인 임상 파이프라인의 바이오의약품 비중이 빠르게 증가하여 2014년 통계기준 약 40% 정도 상승하고 있는 점을 보더라도, 세계 의약품 시장 및 신약개발 연구의 중심이 합성 의약품에서 바이오 의약품으로 변화하고 있음을 확인할 수 있습니다.

또한, 합성의약품은 질병의 근본적인 원인치료와 선택적 치료가 어렵다는 기술적 한계로 인하여 연구개발 성공 빈도가 낮아지고, 바이오의약품에 비하여 낮은 제조 난이도와 임상 비용 발생으로 인하여 복제약 개발기간이 60%정도여서 점차 R&D 투자 효율성이 낮아지는 모습을 보이고 있습니다.

글로벌 제약산업 특화 시장조사 기관의 결과 또한 글로벌 시장 내 바이오의약품 시장을 2016년 기준 약 2,020억 달러 (220조 원) 규모로 집계하고 지속적인 성장세를 보일 것으로 전망하는 가운데, 전체 제약 시장의 바이오의약품 비중 또한 2010년 18% 2016년 25%, 2022년 30%까지 크게 증가할 것이라 예측되며, 세계 100대 의약품 중바이오의약품이 차지하는 비중 또한 2022년 도래 시 합성의약품 비중을 넘어선 약52%에 육박할 것으로 전망하고 있습니다. 이는 바이오의약품에서 세포치료제, 면역항암제 등의분야에서 진행되어 온 연구개발 시도들의 긍정적인 성과와 FDA의 혁신 신약 허가지원제도 도입 등 바이오의약품에 대한 시장 상황의 변화에 기반한 예상이라 할 수 있습니다.

합성의약품은 제약 산업을 구성하는 대표적인 개발 소재이나, 화학적 합성에 의한 제조, 분자 크기 및 구조, 복용 방법 등을 고려할 때 대사산물에 의학 독성 예측이 어렵고 전신에 작용하여 질병 발병 시 선택적 치료가 어렵기 때문에 질병의 근본적인 원인 치료 보다는 증상개선에 그친다는 기술적 한계가 존재합니다. 그에 따른 최근 합성의약품의 연구개발 성공빈도가 낮아지고 R&D 투자 효율성 또한 낮아지는 반면, 바이오의약품은 생물체 유래 물질 (세포, 조직, 유전물질 등)을 원료로 하기 때문에 복잡한 제조공정이 요구되나 특정 질환 및 약리 기전을 선택적으로 Target 하기 때문에 부작용이 적고 질병의 근본적인 원인 치료가 가능하며 임상 성공률 또한 높다는 장점을 갖기 때문에 제약 산업 내 연구개발이 활성화되고 있으며 관련 사업의 가치 또한 지속적으로 상승하고 있습니다.

◆ 시장현황 및 전망

바이오 의약품은 1940년대 백신, 혈액제제 중심의 바이오 의약품 시장이 시작되어, 1980년 재조합단백질 의약품 및 1990년대 항체 의약품이 개발되면서 본격화 되었으며, 현대 재생의료, 근본적인 원인 치료를 위한 세포치료제 및 유전자 치료에 대한 연구개발이 진척되면서 차세대(3세대) 바이오 의약품 시대가출현하게 되었습니다.

3세대 바이오 의약품은 미래 표적, 맞춤형 치료에 의한 질병의 근본적인 원인 치료가가능하기 때문에 세포치료제, 유전자 치료제에 대한 연구개발이 활발히 진행되고 있으며, 성공적인 의약품 개발을 위해 약리기전의 명확화. 면역거부반응. 종양발생 등 이상반응을 해소, 원료 공정 표준화 및 제조원가 절감 등 이슈를 해소하기 위한 추가 연구 및 투자가 필요한 상황입니다.

글로벌 줄기세포 의약품 시장은 2019년 기준 137.8억 달러 (약 15.5조원)이며, 연평균 10.2%로 성장하여 2025년 239.6억 달러 (약 27.4조원) 규모로 확대될 전망됩니다. 세포 종류별로는 중간엽줄기세포, 치료 질병군별로는 정형외과 관련 치료 분야, 치료 형태별로는 동종줄기세포를 활용한 치료 시장이 각 시장에서 주요 성장분야로 조사되었습니다.

지역별 줄기세포 시장은 북아메리카 지역이 104억달러 (40%, 2019년)로 가장 높은 비중을 차지하였으나, 연평균 성장률은 아시아-태평양 지역이 10.9%로 급격한 성장이 예상됩니다. 북미 권역이 글로벌 시장의 41.6% (2019년 57억 달러)로 가장 큰 비중을 차지하고 있으며, 유럽 25.2% (2019년 35억 달러), 아시아-태평양 21.9% (30억 달러) 권역이 뒤를 이어 시장을 형성하고 있습니다. 줄기세포치료제 시장은 주요 각국의 재생의료 기술 및 관련 의약품의 활성화를 위한 법안 및 제도를 마련하면서 보다 활성화되고 빠르게 성장할 전망입니다. 이는 다수 국가의 허가당국 및 정부부처가 관여하고 있으므로, 줄기세포치료제의 글로벌 기준의 규제와 승인 체계에 대한 종합적이고 체계적인 집행을 지향하고 있으며, 향후 사업화를 위한 절차 간소화, 임상시험을 위한 조건부 승인 방식 등 제도의 변화를 적극 추진하기 위한 움직임으로 해석됩니다.

차세대성장동력산업에서 바이오신약장기산업은 크게 바이오장기, 바이오칩, 바이오신약의 세가지로 분류되며 바이오신약에는 선택적 고효율 약물전달시스템, 난치병치료용 세포치료제, 질환치료용 바이오신약 등이 포함되어 세표치료제 분야 5대 핵심기술분야로 선정되어 R&D투자확대, 인프라 조성, 제도 예측가능성 확대, 글로벌 사업화 촉진 등이 이루어 지고 있습니다.

이에 따라 국내에서도 바이오 의약품에 대한 연구와 투자가 활발하게 이루어 지고 있습니다. 줄기세포치료제 개발 및 규제동향 2016' 식품의약품안전처 보고서에 따르면국가별줄기세포치료제 임상연구 건수는 미국이 155건으로 가장 많았고 한국(46건), 중국(29건), 스페인(15건), 이스라엘(11건) 등이 뒤를 이은 것으로 나타났습니다. 다만, 2016년 신규 등록된 임상연구 47건 중 미국이 23건으로 가장 많았으며, 중국 8건한국 5건, 대만 3건 등이 뒤를 이어 임상연구 건수에서는 중국이 한국보다 많았습니다.

또한, 올해 '첨단재생의료 및 첨단바이오 의약품 안전 및 지원에 관한 법률 제정안' 제정을통해 기존 합성의약품과는 다른 바이오 의약품 특성에 맞는 세포 채취, 검사, 처리를 전문적으로 하는 인체 세포 등 관리업 허가제도를 신설하고 향후 허가 및 심사 체계가 새롭게 마련될 예정입니다. 이는 향후 첨단 바이오 의약품의 특성에 맞는 품목허가 검증 체계로서 향후 바이오 의약품 개발업체의 연구개발에 기반한 업계 경쟁력을 향상 시킬 수 있을 것으로 기대되고 있습니다.

◆ 시장 경쟁상황

줄기세포치료제는 기존 화학적 약물치료제로 접근이 어려운 질환을 주 타겟으로 치료제가 개발되고 있으며 수요 및 매출 예측에 대한 리스크가 있어서 글로벌 대기업 보다는 특화된기술을 보유하고 있는 벤처기업 위주로 개발이 진행 중에 있습니다. 세포치료제 수요 흐름은 치료기전이 분명하고 기능성을 갖춘목적세포가 확보되는 방향으로 나아가고 있으며, 이에 따라 전분화능 줄기세포를 이용한 특정세포로의 분화 혹은 인위적 조절에 의한 기능성 장착이 요구되고 있습니다.

현재 제품화된 세포치료제의 경우 근골격계, 면역항암 치료제에 편중되어 있는데 개발 단계 업체들의 파이프라인을 볼 때 이들 분야에서의 경쟁은 좀더 강화될 것으로 보입니다.신경/감각계질환이나 내분비, 심혈관 질환에 있어서는 더 심화된 기술을 필요로 하는 차세대 세포치료제에 대한 수요가 증가하고 있으나 아직은 뚜렷한 제품이 나타나지 않아 제품화가 이루어 진다면 시장을 선점 및 리드해 나아갈 수 있을 것으로 전망 됩니다.

최근 세포치료제에 대한 가능성이 가시화 되면서 글로벌 대기업의 참여가 늘고 있으며 자금흐름이 확대되는 만큼 향후에는 다양한 분야에서 경쟁이 이루어지다가 기술경쟁력을 갖춘 기업들이선별되고 장기간시장을 주도할 것으로 예상됩니다.

주요 제품 및 서비스

◆ 연구개발중인 상품

1. FECS-Ad (중증하지허혈 치료제)

가) 적응증 및 특징

중증하지허혈은 허벅지ㆍ종아리ㆍ발 등 하지 부분에 혈액을 공급해주는 주요 혈관이막혀 발병하는 말초동맥질환의 심각한 단계입니다. 말초동맥질환은 흡연, 고혈압, 당뇨 등 다양한 원인에 의해 악화하며 궤양이나 발끝이 썩어 들어가는 중증하지허혈로 발전하게 됩니다. 중증하지허혈의 진행 양태는 하지혈관의 협착, 폐색 또는 폐쇄로 인한 혈류의 감소로 점진적인 하지허혈이 발생하고 평소에도 심한 허혈성 통증을 유발하며 조금 더 진행되면 피부궤양이나 조직의 괴사 등을 일으킵니다. 동맥경화성 질환의 진행은 미만성 (명확히 경계 지워지거나 국한되지 않고 넓게 퍼져 있는)으로 나타나며, 많은 경우에는 혈관을 주로 침범하여 무릎 아래쪽 동맥의 협착 및 폐쇄를 자주 동반합니다. 이에 따른 중증하지허혈의 빈도를 증가시켜 치료가 지연될 시 6개월 내 주요 사지를 절단하게 되는 상황이 초래할 수 있습니다. 미국과 유럽에서 연간 약 15만 명의 환자들이 중증하지허혈로 인해 사지 절단술을 받고 있고, 중증하지허혈로 인한 사망률은 단순 말초동맥질환보다 높은 것으로 알려져 있습니다. 중증하지허혈 진단 후 치료를 받더라도 1년 내 사망률이 25%, 5년 내 사망률이 60% 이상으로 매우 높으며, 이는 악성 종양으로 인한 사망률 보다 더 높은 수치로 확인됩니다.

FECS-Ad (중증하지허혈 치료제)는 당사의 핵심 원천기술인 FECS 기술 (3차원 기능성 스페로이드 구현 기술)을 활용한 동종지방유래 중간엽줄기세포의 3차원 세포 스페로이드이며, 현재 치료제가 없는 중증하지허혈을 적응증으로 하고 있습니다. FECS-Ad (중증하지허혈 치료제)는 국내 1/2a상 임상시험을 진행하고 있는 파이프라인으로서, 1상 임상시험을 통하여 인체 투여에 대한 우수한 안전성을 확인하였으며, 이를 통하여 당사 플랫폼 기술의 임상적 의미 및 혁신적 치료제 개발에 있어서의 성공 가능성을 확인할 수 있을 것으로 예상됩니다.

나) 개발 경과

| 시기 | 개발경과 |

| 2017.07 | GLP 비임상시험 (독성, 종양원성, 체내분포) 개시 |

| 2019.05 | GLP 비임상시험 (독성, 종양원성, 체내분포) 완료 |

| 2019.06 | 식품의약품안전처 임상시험계획승인신청 |

| 2020.03 | 식품의약품안전처 임상시험계획승인 (1/2a상) |

| 2020.06 | 임상시험개시 (삼성서울병원) |

| 2021.04 | 임상시험 1상 완료 |

| 2023.현재 | 2a상 임상시험 진행 중 |

다) 파이프라인의 경쟁력

■ 혈관내피성장인자 (Vascular Endothelial Growth Factor, VEGF)의 높은 생산성

혈관내피성장인자는 혈소판유래성장인자 (Platelet-derived growth factor, PDGF)의 하위분류로서 혈관형성 관련 자극에 의하여 세포로부터 생성됩니다. 혈관내피성장인자는 배발생 시기의 혈관혈성에 관여하고, 상처치유 과정의 신생혈관 형성 및 허혈성 증상에 대한 우회혈관 형성에도 관여합니다. FECS-Ad (중증하지허혈 치료제)는 동일한 양의 세포를 2차원 배양한 것에 비하여 혈관내피성장인자의 생성량이 약 1.3배 이상 높은 결과를 나타내며, 타 3차원 배양기술인 ULA (Ultra Low Attachment)에 비해서도 약 1.2배 높은 생성량을 보입니다. 이를 토대로 FECS-Ad (중증하지허혈 치료제)의 임상적용 시 신생혈관 형성에 따른 우수한 치료효과를 기대할 수 있습니다.

■ 인터루킨-8 (Interlukin-8, IL-8)의 높은 생산성

인터루킨-8은 마크로파아지를 비롯한 여러 종류의 세포에서 생성되는 케모카인으로서 감염부위의 면역반응을 유도하기도 하며, 혈관내피세포의 생존 및 증식에도 관여합니다. 최근의 보고에 따르면 인터루킨-8을 처리한 중간엽줄기세포가 혈관내피성장인자 (VEGF)의 생성을 증가시키고, Protein Kinase B 및 ERK (extracellular signal-regulated kinase)의 인산화 기작을 통하여 혈관신생을 촉진한다고 알려져 있습니다. FECS-Ad (중증하지허혈 치료제) 와 2차원 배양 세포 및 타 3차원 배양기술인 ULA를 비교한 결과 인터루킨-8의 생성량이 각각 약 20배 이상 높은 결과를 보여주었습니다.

■ 섬유아세포성장인자 (Fibroblast Growth Factor, FGF) 및 간세포성장인자 (Hepatocyte Growth Factor, HGF)의 높은 생산성

FECS-Ad (중증하지허혈 치료제)는 실험결과 동일한 양의 세포를 2차원 배양한 것에 비하여 섬유아세포성장인자 및 간세포성장인자의 분비량이 월등하게 높은 결과를보여주었습니다. 이에 따라, FECS-Ad (중증하지허혈 치료제)를 중증하지허혈에 적용 시 혈관형성에 따른 치료효과가 우수할 것으로 예상됩니다. 섬유아세포성장인자 (bFGF)는 16 kDa의 단백질로 혈관내피세포의 성장을 촉진하여 혈관 생성을 유도하며, 혈관내피성장인자 (VEGF)와는 다르게 평활근과 섬유아세포와 같은 다양한 혈관세포의 증식을 일으켜, 보다 두껍고 굵은 혈관의 발달 (Arteriogenesis, 기존 혈관 (동맥) 직경 증가)을 유도합니다. 또한, 혈관벽의 heparan sulfate와 고효율로 결합하여 조직 내에서 반감기가 매우 긴 특징을 가지고 있습니다. 간세포성장인자 (HGF)는 혈관의 평활근을 자극하지 않고 내피세포만 증식하도록 하는 강력한 혈관신생인자로 알려져 있습니다. 간세포성장인자는 기질금속단백질분해효소 (MMP-1)와 플라스미노겐 활성제 (plasminogen activator)의 분비를 증가시키는 역할을 하기도 합니다. 일부 보고에 따르면 간세포성장인자는 인간의 대동맥 내피세포에 대해서 혈관내피성장인자 (VEGF)보다 강력하게 혈관 신생을 유도한다고 보고되기도 하였습니다. 특히, 간세포성장인자 (HGF)의 수용체인 c-met은 허혈조직에서 발현이 증가되어 간세포성장인자의 혈관 신생능을 더욱 증가시키는 효과가 있습니다.

라) 사업화 및 기대효과

① 시장규모 및 전망

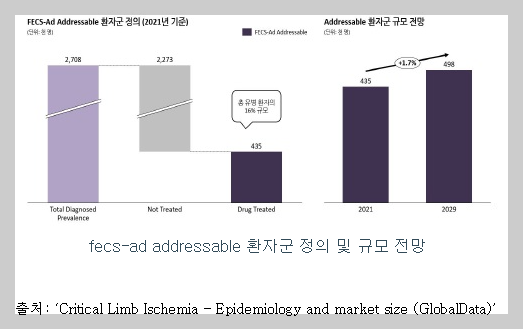

글로벌 9개국 (미국, 유럽 5개국, 일본, 중국, 한국) 기준 CLI(중증하지허혈 (Critical Limb Ischemia))로 진단 받은 유병 환자군은 2021년 약 270만 명 규모로 추산됩니다. 글로벌 CLI 유병 환자규모는 2029년까지 연 평균 2.1%의 성장률을 보이며 2029년 약 320만 명 규모를 형성할 것으로 전망됩니다.

② 경쟁환경 및 전망

글로벌 CLI 치료제 시장은 항혈전제 (Antithrombotics), 프로스타글란딘 제제, 유전자치료제 및 세포치료제의 4가지 유형으로 구분 가능합니다. 항혈전제와 프로스타글란딘 제제는 혈액의 응고를 저지하여 협착된 혈관 내 혈액 흐름을 개선함으로써 재관류 효과를 기대할 수 있으나, 혈관 재협착률을 줄이지 못하며 질병의 근원적 치료에는 한계가 있습니다. 신생혈관 생성 등 CLI의 근본적 치료를 위해 유전자치료제와 세포치료제가 활발히 연구 진행 중이며, 해당 치료제 유형이 향후 CLI 치료제 시장의 성장을 견인할 것으로 예상됩니다.

유전자치료제는 섬유아세포성장인자 (Fibroblast Growth Factor; FGF), 혈관내피성장인자 (Vascular Endothelial Growth Factor; VEGF), 간세포성장인자 (Hepatocyte Growth Factor; HGF) 등을 통해 신생혈관생성 (angiogenesis)을 촉진시키고 허혈 상태를 개선하는 기전을 가지고 있습니다. 현재 시판된 유전자 치료제는 Anges MG 사의 HGF activator인 Collategene으로, Buerger’s disease로부터 유래한 CLI의 치료제로 2019년 3월 일본에서 조건부 허가를 받았습니다.

세포치료제는 줄기세포를 이용한 신생혈관생성의 촉진, 항염 작용, 하지 조직의 재생등을 통해 CLI를 근본적으로 치료하는 기전을 가지고 있습니다. 현재 출시된 세포치료제는 동종골수유래 중간엽줄기세포를 이용한 Cipla사의 Stempeucel이 있으며, Buerger’s disease로부터 유래한 CLI의 치료제로 2016년 5월 조건부 허가를 받았으며 2018년부터 죽상경화성 CLI를 추가 적응증으로 Lab-extension 임상 3상 진행 중입니다.

(ACP-01 by Hemostemix; 임상 2상 진행 중) ACP-01은 자가 유래의 신생혈관 세포전구체 (Angiogenic cell precursor, ACP) 세포 치료제로, Regeneration-supporting growth factor와 Cytokine을 분비해 혈관 생성을 촉진하는 기전을 보유하고 있습니다. 임상 2상 환자에서 ACP와 관련된 부작용은 보고되지 않았으며, 세포 재생 효능 또한 확인하며 상용화의 가능성을 높였습니다.

(MultiGeneAngio by VESSL Therapeutics; 임상 1/2a상 완료) MultiGeneAngio는 환자의 정맥 부근에서 추출한 내피세포와 평활근세포의 유전자 변형을 통해 개발되었으며, 신생혈관을 유도하는 세포치료제입니다. 임상 결과에서 모든 환자에서 뛰어난 안전성과 초기 환자에서 우수한 효능을 보였습니다.

③ 매출 추정

연도별 매출 추정을 위해서는 Addressable 환자군 정의 및 규모 추정을 비롯하여 출시 연도, 환자 점유율, 연간 치료비용 및 환자 수용도 등 주요 변수에 대한 가정 및 추정이 필요합니다.

(Addressable 환자군) FECS-Ad (중증하지허혈 치료제)의 목표 적응증은 CLI이며, 해당 적응증 내 모든 약물치료 환자군을 Addressable 환자군으로 정의하였습니다. CLI로 진단 받은 유병 환자군 중 약 16%가 약물치료를 받는 것으로 추산되며 2021년 글로벌 9개국 기준 약 43만 명, 2029년까지 약 50만 명 규모로의 성장이 예상됩니다.

(출시 연도) 2022년 임상 2상 진입, 이후 2024년 임상 3상에 진입하여 2026년 NDA 제출 후 2027년 첫 상업화를 목표로 하고 있습니다. 해당 Timeline 적용 시 시 FECS-Ad (중증하지허혈 치료제)는 2027년 첫 출시가 전망됩니다.

(환자 점유율) FECS-Ad (중증하지허혈 치료제)는 신규 혈관 생성, 혈류 흐름 개선, 조직 괴사율 감소 등을 통해 사지 절단율과 사망률을 낮추는 질병의 근본적 치료제로서의 Positioning이 기대됩니다. 단, 유전자 치료제, 줄기세포치료제 등 FECS-Ad (중증하지허혈 치료제) 대비 상용화 시점이 이를 것으로 예상되는 신규 기전의 치료제가 다수 있다는 점은 시장 내 입지 확대에 저해 요소로 예상됩니다. 현재와 미래의 시장 및 경쟁구도를 종합하여 FECS-Ad (중증하지허혈 치료제)의 시장 내 최대 영위가능 환자 점유율을 1% 수준으로 가정하였으며, 중국 시장의 경우 시장의 성숙도, 인구의 구매력 등을 고려하여 최대 0.5%의 환자 점유율을 달성한다고 가정하였습니다.매출 추정 대상 시장인 9개국 모두 출시 7년차에 최대 점유율 수준에 도달한다고 가정하였습니다.

(1인당 연간 치료비용) 인도 시장을 Target으로 기 출시된 중간엽줄기세포 치료제인 Stempeucel의 사례를 참고하여 FECS-Ad (중증하지허혈 치료제)의 연간 치료비용을 적용하였습니다. Stempeucel의 연간 치료비용은 $50,000 내외로 조사되며, FECS-Ad (중증하지허혈 치료제) 또한 동일 수준의 연간 치료비용을 가정하였습니다. 중국의 경우 인구의 구매력을 감안하여 Stempeucel 대비 50%의 가격 수준을 가정하였습니다.

(환자 수용도) CLI의 근원적 치료제에 대한 높은 미충족 수요, 중증 환자의 높은 치료의지를 감안하여 95%의 환자 수용도를 가정하였습니다.

연도별 매출은 [Addressable 환자군 × 환자 점유율 × 1인당 연간 치료비용 × 환자수용도]의 산식으로 계산됩니다. 상기 주요 변수 추정치에 따른 FECS-Ad (중증하지허혈 치료제)의 연간 매출 추정치는 다음과 같습니다 :

FECS-Ad (중증하지허혈 치료제)는 출시 7년차인 2031년 약 1억 7,500만 달러 (약 1,900억 원)의 매출을 기록할 것으로 예측되며, 출시 10년차인 2036년 매출은 1억 8,300만 달러 (약 2,000억 원)에 달할 것으로 전망됩니다.

2. TED-N (배아줄기세포 유래 척수손상 치료제)

가) 적응증 및 특징

척수손상은 척수에 가해진 외상, 뇌와 척수신경의 신경자극 차단을 초래하는 척수압박에 의해 정상적인 운동, 감각 및 자율신경기능에 이상이 생긴 상태로 심신 양면으로 심각한 후유 장애를 초래하는 질환 중 하나입니다. 척수손상의 정도는 가벼운 굴절과 신전의 편타성 손상부터 영구적인 사지마비를 초래하는 완전 척수 절단까지 다양하게 유발될 수 있습니다. 유전적/환경적 요인으로 주로 노년기에 발생하는 다른 종류의 퇴행성 뇌신경계 질환에 비하여, 척수손상은 주로 젊은 나이에 여러 가지 원인 (교통사고 (50.47%), 폭력 (11.2%), 낙상 (23.8%), 운동 (9%) 등)으로 발생 (Ho CH et al., Spinal cord injury medicine. 1. Epidemiology and classification. Arch Phys Med Rehabil, 2007 Mar;88(3 Suppl 1):S49-54.) 하여 오랜 시간동안 심각한 운동기능 마비와 비정상적이고 만성적인 감각장애를 유발합니다. 인종 및 국가 간 유병율의 차이가 크지 않고, 발병 후 사망까지의 시간이 여타 질병에 비해 비교적 긴 특징 때문에 누적 환자 수는 점차 증가하고 있습니다.

TED-N (배아줄기세포 유래 척수손상 치료제)는 배아줄기세포유래 척수손상 세포치료제로, TED 기술 (배아줄기세포 분화 표준화 기술)을 바탕으로 하며 종양형성이 되지 않는 신경전구세포만을 분리하는 기술을 활용하였습니다. 당사는 저분자화합물의 조합을 이용하여 대부분의 배아체를 신경 특이적 구조물인 ‘신경로제트’ 형태로 특정 분화를 유도 후 증식시켜 높은 수율의 신경전구세포를 획득하였습니다. 또한, 인간 배아줄기세포 대량배양기술을 사용하여 지지세포 없이 계대배양 함으로써 배양시간 단축 및 대량 생산을 촉진할 수 있었습니다.

당사의 TED 기술 (배아줄기세포 분화 표준화 기술)을 이용하여 분화된 신경전구세포는, 중추신경계를 구성하는 세포로 분화하는 PSA-NCAM 양성 신경전구세포 외에 외중배엽성 세포들로 분화하는 신경능선 세포 (형태학적으로 구별되며 P75, AP2을 특징적으로 발현)가 일부 존재합니다 (약20%). PSA-NCAM 음성세포는 경우에 따라 외중배엽성 종양 형성이 가능하므로 PSA-NCAM 항체를 이용하여 PSA-NCAM 양성 신경세포만 분리함으로써 종양 가능성을 제거할 수 있습니다. PSA-NCAM 양성세포를 이식할 경우 치료기전은 항염증, 혈관신생, 세포재생입니다.

나) 개발 경과

| 시기 | 개발경과 |

| 2016.10 | GLP 비임상시험 (독성, 종양원성, 체내분포) 개시 |

| 2019.10 | GLP 비임상시험 (독성, 종양원성, 체내분포) 완료 |

| 2019.01 | 식품의약품안전처 임상시험계획승인신청 |

| 2019.11 | 식품의약품안전처 임상시험계획승인 (1/2a상) |

| 2020.04 | 식품의약품안전처 임상시험계획변경승인 (선정/제외기준, 전화방문, 이식거부반응 검사, 면역억제제 처방 기간 변경 등) |

| 2020.07 | 식품의약품안전처 임상시험계획변경승인 (IRB 심의의견에 따른 선정기준 변경 (AIS-A, C a AIS-A), 식약처 권고사항에 따른 물리치료 기준 보완 등) |

| 2020.08 | IRB 최종승인 (세브란스병원) |

| 2020.09 | 임상시험 개시 (세브란스병원) |

| 2021.05 | 식품의약품안전처 임상시험계획변경승인 (장기추적조사 추가 관련 임상시험계획변경 승인) |

| 2021.10 | 식품의약품안전처 임상시험계획변경승인 (원활한 대상자 모집을 위한 선정기준 범위 확대 (AIS-A a AIS-A, B, C) 및 실시기관 추가 (아주대학교병원)) |

| 2022.01 | IRB 초회승인 (아주대학교병원) |

| 2022.04 | 임상시험 개시 (아주대학교병원) |

| 2023.현재 | 임상시험 진행 중 |

다) 파이프라인의 경쟁력

TED-N (배아줄기세포 유래 척수손상 치료제)은 PSA-NCAM 양성 신경전구세포로 구성되어있는 세포치료제로서 아급성 척수손상 동물모델에 이식 시 항염증, 신경세포보호, 혈관신생을 유도하여 손상된 세포의 급속한 세포사멸을 억제하고 손상부위로 줄기세포의 이동 및 신경망을 재형성하는 효과를 보여주었습니다. 상용화 될 경우 이 치료제는 척수손상 부위에 세포재생을 유도하여 운동 및 감각기능 소실 및 자율신경계 이상으로 인한 심혈관계, 호흡기계, 소화기계, 비뇨기계 및 성기능 장애 등의 증상을 완화시킬 수 있을 것으로 예측됩니다.

■ 항염증 효과

척수 내에 존재하는 미세아교세포 (microglia)와 염증에 의해 활성화된 미세아교세포를 표시할 수 있는 항체 (Iba1, ED1)를 이중 염색하고 조직에 남아있는 활성 미세아교세포 (ED1 positive)의 비율을 분석하였습니다. 그 결과 세포를 이식한 조직에서 대조군 (control)에 비해 유의한 활성 microglia의 감소를 확인할 수 있었으며, 이는 세포 이식이 염증을 감소시키는 효과가 있다는 것을 보여주었습니다.

■ 혈관신생 효과

세포 생존에 중요한 요소 중 하나인 혈관에 대한 지표로 혈관을 구성하는 평활근의 성분인 smooth muscle actin (SMA) 항체를 사용하여 면역 조직 화학 방법으로 확인해 본 결과, media를 넣은 control 그룹에 비해 세포를 이식한 그룹의 조직에서 혈관이 더 많이 관찰 되었으며 통계학적으로 유의한 결과를 보여주었습니다.

■ 조직 내 신경세포 분화능

이식한 인간 배아줄기세포 유래 신경전구세포 (Human nuclei, HNA, nestin)들이 척수 내에서 신경세포 (Tuj1, MAP2) 및 별아교세포 (GFAP), 미세아교세포 (NG2), 희소돌기아교세포 (Olig2)로 분화된 것을 확인하였습니다.

■ 이식 후 운동기능 개선효과

척수손상 동물모델을 제작 1주 후 PSA-NCAM 양성세포를 이식한 다음 최장 10주까지 운동기능의 변화추이를 살펴 볼 수 있는 행동평가 시험을 수행하여 점수화함으로써 그룹 간 차이를 조사하였습니다. 그 결과 세포를 이식한 실험군이 대조군 (control)에 비해 향상된 운동기능의 개선을 보였고 (BBB score 증가), 이식 후 약 4주부터는 대조군에 비해 통계학적으로 유의한 증가를 확인할 수 있었습니다. 이러한 운동기능 개선효과는 체성감각유발전위 검사 (SSEP, somatosensory evoked potential) 및 운동유발전위 검사 (MEP, motor evoked potential) 결과의 유의성을 바탕으로 재확인 되었습니다.

라) 사업화 및 기대효과

① 시장규모 및 전망

SCI(척수손상 (Spinal Cord Injury))는 수술 외 효과적 치료 방안이 거의 없는 실정이며, 수술 외 대표적 치료 Option으로는 척추견인 (Spinal traction)과 약물치료제가 있습니다. 현재 SCI 약물치료제는 Corticosteroid (항염증 효과 스테로이드 약물), Analgesics (비마약성 진통제) 외 선택 가능한 치료 대안이 상당히 제한적이나, 줄기세포치료제를 포함한 신규 기전의 치료제가 활발히 연구 및 개발 중입니다.

글로벌 척수손상 시장 규모는 유병 환자규모로 정의하였으며, 주요 국가별 총 인구 수 대비 유병률을 대입하여 추산하였습니다. 각종 논문 및 문헌조사를 토대로 확인된 SCI의 평균 유병률은 선진국의 경우 인구 수 대비 0.049%, 개발도상국의 경우 인구 수 대비 0.044%입니다. 매출추정 대상 국가별 총 인구 수에 해당 수치를 대입하여 국가별 유병 환자 수를 추정하였으며, 글로벌 9개국 중 중국을 제외한 8개국은 선진국의 유병률을, 중국의 경우 개발도상국의 유병률을 대입하였습니다.

② 경쟁환경 및 전망

척수손상은 수술, 각종 시술 외 약물치료 대안이 상당히 제한적인 영역입니다. Corticosteroid와 Analgesics가 가장 범용적으로 활용되나 척수손상 발병으로 인한 통증 완화, 2차 증상 완화가 약물치료의 주요 목적으로 질병의 근원적 치료와는 부합하지 않습니다. 기존 보조적 치료요법에서 벗어나 신경학적 손상을 치료할 수 있는 줄기세포치료제 등의 연구가 활발하게 일어나고 있으며, 최근 일본에서 중간엽 줄기세포 치료제인 Stemirac이 조건부 허가를 획득하였습니다.

(Corticosteroids; 항염증 효과 스테로이드 약물) 급성 척수손상발생 시 가장 범용적으로 쓰이는 약물치료제로서 대표적 약물로는 Methylprednisolone, Glucocorticoid 등이 널리 활용되고 있습니다. 통증 및 2차 증상 완화가 주요 목적이나 반복적으로 주입될경우 혈액 응고, 폐렴 등의 부작용이 빈번하게 보고되고 있어 치료제로서의 활용성은제한적입니다.

(Analgesics; 진통제) 척수손상으로 인한 Neuropathic pain (신경병성 통증) 동반 시 주로 처방 및 활용되며, 경련이 시작될 때 쓰이는 신경세포의 급격하고 지나친 활동을 억제합니다. 질병의 근원적 치료보다는 통증 완화에 목적이 있으며, 대표적 약물로는 Pfizer 사의 Lyrica가 있습니다.

(Stemirac; 줄기세포치료제) 환자의 골수액에서 중간엽 줄기세포를 추출하여 배양한 뒤 다시 주입하는 방식의 세포치료제입니다. 2019년 1월 일본 내 조건부 상용화 승인을 받았으며, 척수 손상 후 2주에서 한 달 이내 운동과 지각 기능을 완전 또는 일부손실한 환자를 대상으로 처방됩니다. 손상된 신경의 재생을 촉진함으로서 지각과 운동기능을 회복시키기 때문에 재활 외 유효한 치료수단이 될 것으로 기대됩니다. 일본내 등재된 약가는 1회 시술 당 약 1억 5천만 원 수준인 것으로 확인되며 출시 9년차에 치료환자 250명, 예상 매출은 400억 원을 상회할 것으로 전망되고 있습니다.

척수손상은 줄기세포치료제의 연구개발이 가장 활발히 진행되고 있는 분야 중 하나입니다. 중간엽줄기세포를 이용한 파이프라인 외 신경줄기세표, 조혈모세포, 배아줄기세포 등 여러 유형의 줄기세포치료제가 활발히 임상 전개 중입니다. 아직 다수의 시험이 임상 초기단계임에 따라 상용화 까지는 시간이 조금 더 필요할 것으로 보이나, TED-N (배아줄기세포 유래 척수손상 치료제)의 출시 예상 시점 경에는 다수의 줄기세포치료제 간 경쟁이 본격화 될 것으로 전망됩니다.

③ 매출 추정

연도별 매출 추정을 위해서는 Addressable 환자군 정의 및 규모 추정을 비롯하여 출시 연도, 환자 점유율, 연간 치료비용 및 환자 수용도 등 주요 변수에 대한 가정 및 추정이 필요합니다.

(Addressable 환자군) TED-N (배아줄기세포 유래 척수손상 치료제)의 목표 적응증은 척수손상이며, 척수손상 적응증 내 모든 유병 환자를 Addressable 환자군으로 정의하였습니다. TED-N (배아줄기세포 유래 척수손상 치료제)의 Addressable 환자 규모는 2021년 글로벌 9개국 기준 102만 명, 2029년 약 104만 명의 환자 규모가 전망됩니다.

(출시 연도) 2022년 임상 2상 진입, 이후 2024년 임상 3상에 진입하여 2026년 NDA 제출 후 2027년 첫 상업화를 목표로 하고 있습니다. 해당 Timeline 적용 시 TED-N (배아줄기세포 유래 척수손상 치료제)은 2027년 첫 출시가 전망됩니다.

(환자 점유율) 척수손상은 질병의 근원적 치료에 대한 미충족 수요가 큰 영역이며, TED-N(배아줄기세포 유래 척수손상 치료제)은 배아줄기세포 유래 세포치료제로서 Novel한치료 기전을 바탕으로 시장 내 입지를 확보해 나갈 수 있을 것으로 기대됩니다. 일본에서 조건부 허가를 받은 Stemirac의 사례를 분석하였으며, 일본 시장 매출 전망치 (출시 9년차 약 400억 원 이상)는 유병 환자군의 약 0.7~0.8%를 점유한다고 가정했을 때의 매출 수치로 추정됩니다. Stemirac의 사례를 참고하여 TED-N (배아줄기세포 유래 척수손상 치료제)은 출시 시 주요 국가 내 유병 환자군의 약 0.7%의 환자 점유율을 달성한다고 가정하였으며, 중국 시장의 경우 시장의 성숙도, 인구의 구매력 등을 고려하여 최대 0.35%의 환자 점유율을 달성한다고 가정하였습니다. 매출 추정 대상 시장인 9개국 모두 출시 7년차에 최대 점유율 수준에 도달한다고 가정하였습니다.

(1인당 연간 치료비용) Stemirac의 사례를 참고하여 연간 치료비용을 추정하였습니다. 미국, 유럽 5개국 및 일본 및 한국은 Stemirac과 동일한 수준인 $135,000를, 중국은 Stemirac 대비 50% 수준인 $75,000을 예상 1인당 연간 약가로 적용하였습니다.

(환자 수용도) 척수손상의 근원적 치료제에 대한 높은 미충족 수요, 중증 환자의 높은 치료의지를 감안하여 95%의 환자 수용도를 가정하였습니다.

연도별 매출은 [Addressable 환자군 × 환자 점유율 × 1인당 연간 치료비용 × 환자수용도]의 산식으로 계산됩니다. 상기 주요 변수 추정치에 따른 TED-N (배아줄기세포 유래 척수손상 치료제)의 연간 매출 추정치는 다음과 같습니다:

TED-N (배아줄기세포 유래 척수손상 치료제)은 출시 7년차인 2033년 약 5억 1,900만 달러 (약 6,100억 원)의 매출을 기록할 것으로 예측되며, 출시 10년차인 2036년 매출은 약 5억 2,200만 달러 (약 6,200억 원)에 달할 것으로 전망됩니다.

3. TED-A9 (배아줄기세포 유래 파킨슨병 치료제)

가) 적응증 및 특징

파킨슨병은 뇌간의 중앙에 존재하는 뇌 흑질의 도파민계 신경이 파괴되는 질병입니다. 도파민은 뇌의 기저핵에 작용하여 몸이 원하는 대로 정교하게 움직일 수 있도록 하는 중요한 신경전달 물질로 파킨슨병에서는 도파민의 부족으로 인하여 움직임의 장애가 나타나게 됩니다. 흑질 치밀부의 도파민계 신경이 60-80%정도 소실된 후에 운동증상이 명확하게 나타납니다. 병리 검사에서는 뇌와 말초신경의 여러 부위에 발병성 알파시누클레인 단백질이 침착되어 생긴 루이소체를 확인할 수 있습니다.

원인은 뇌의 추체외로계의 장애인데 이는 주로 흑색질(substantia nigra)에서 뇌의 신경전달물질인 도파민의 분비가 결핍되기 때문입니다. 이로 인해 신체의 운동을 담당하고 있는 기저핵의 기능장애가 발생하게 됩니다. 파킨슨병은 본태성과 속발성으로 나뉘는데 속발성 파킨슨병의 원인으로서 뇌졸중, 뇌외상 및 뇌염의 후유증, 연탄가스중독, 향정신병약물, 마약, 알코올중독, 망간중독, 윌슨병 등이 있으며, 도파민 신경세포 세포 사멸에 의한 증상 외에 복합적 증상이 동반된 경우 이를 파킨슨 증후군이라고 합니다.

TED-A9 (배아줄기세포 유래 파킨슨병 치료제)는 배아줄기세포 유래 A9 도파민 신경전구세포 분화기술을 통해 만들어지는 세포치료제로 이식 시 손상된 도파민 신경세포를 재생, 대체해 줍니다. 또한, 배아줄기세포 대량 생산 기술 및 분화 중간단계에서 전구세포의 대량 증식 기술이 확보되어 안정적 공급성을 가지고 있습니다. TED-A9 (배아줄기세포 유래 파킨슨병 치료제)는 중뇌 흑질부 A9부위에 위치한 도파민 신경전구세포 (A9-DPC)로 구성되어 있는 세포치료제로서 파킨슨병 환자의 특정 뇌 부위에서 손상된 도파민 신경세포를 대체 해주는 재생기능을 보유하고 있습니다. 기존의 상용화된 약물 및 수술적 치료는 손상된 도파민 신경세포의 신경전달 역할에 초점을 두고 도파민 대사체나 전기신호로 증상개선을 유도하고 있으나 지속적인 도파민 신경세포의 사멸과 도파민 수용세포의 과반응 등에 의해 사용기간에 제한이 있고 이상운동반응을 유발하는 부작용을 가지고 있습니다. 본 세포치료제는 파킨슨병 발생 시 특이적으로 사멸되는 A9 도파민 신경세포를 이식을 통해 직접 대체함으로써 파킨슨병과 관련된 운동 및 비운동성 도파민 신호체계를 복구시켜 부작용 없이 자발적, 지속적, 근본적인 치료 효과를 기대할 수 있습니다.

TED-A9 (배아줄기세포 유래 파킨슨병 치료제)는 생착 및 효능의 경우 설치류와 영장류 동물시험을 통해 확인되었으며 비임상시험을 통해 안전성까지 검증되었기 때문에 임상시험을 성공적으로 수행할 경우 가장 빠르고 효과적인 치료제로 경쟁력과 시장성을 확보할 것으로 기대됩니다.

나) 개발 경과

| 시기 | 개발경과 |

| 2018.12 | GLP 비임상시험 (독성, 종양원성, 체내분포) 개시 |

| 2020.06 | GLP 비임상시험 (독성, 종양원성, 체내분포) 완료 |

| 2021.12 | 식품의약품안전처 임상시험계획 사전검토 결과 통지 |

| 2022.04 | 식품의약품안전처 임상시험계획승인신청 완료 |

| 2023.01 | 식품의약품안전처 임상시험계획승인 (1/2a상) |

다) 파이프라인의 경쟁력

■ 도파민 분비세포의 활성화로 인한 행동학적 기능 회복

전술한 바와 같이 본 치료제의 효능은 영장류 모델을 사용한 중증도 측정 및 PET-CT 도파민 활성도 확인, 설치류 rotation test를 통해 검증되었습니다. 영장류 원숭이에서 MPTP를 이용해 파킨슨병을 유도했고, 세포치료제를 이식 후 분석하였을 때, 파킨슨병 중증도 (PD score)가 대조군 (MPTP-treated)에 비해 월등히 낮아지는 것을 확인할 수 있었습니다. 이러한 행동학적 개선은 PET-CT 영상 결과와도 일치하였는데 이식한 모든 원숭이에서 세포이식 후 뇌내 도파민 활성도가 시간이 지남에 따라증가함을 확인 할 수 있었습니다.

■ 동물 모델 이식 후 생착 능력 및 효능 확인

분리된 세포와 분리전 세포를 설치류 동물 모델에 이식하여 생착 능력 및 효능을 확인하였습니다. 분리된 세포군을 이식한 경우 16주 후에 증식하는 세포 (Ki67)가 거의 발견되지 않았으며 grafts size가 분리전 세포군에 비해 상대적으로 작은 것으로 확인하였습니다. 이식된 human 세포 (hNCAM)들은 도파민 신경세포 마커인 TH뿐 아니라 A9 도파민 신경세포의 마커인 GIRK2, CALB, FOXA2, NURR1, PITX3가 모두 잘 발현되었으며 세로토닌 신경세포 마커인 5-TH는 발현되지 않았습니다. 이와 같은 결과는 분리된 세포를 이식하였을 때 증식하는 세포들에 의한 종양 형성이나 다른 유형의 신경세포 유입에 따른 이상반응과 같은 안전성 문제가 해결 가능함을 제시합니다.

■ 동물 모델 행동 양상 측정

이식 16주 동안 동물의 행동 양상을 측정하여 효능시험을 진행하였습니다. 최종적으로 분리전 세포와 분리 후 세포의 효능은 유사하게 나타났지만 분리군에서 효능이 보다 이른 시기부터 나타났습니다. A9 도파민 신경전구세포로의 분화를 유도한 세포를이식한 경우 일반적인 도파민 신경세포로 분화시킨 세포를 이식한 경우보다 효능이 높게 나타남을 확인할 수 있었습니다.

라) 사업화 및 기대효과

① 시장규모 및 전망

글로벌 PD 치료제 시장 규모는 7 Major Market(미국, 유럽 5개국, 일본) 기준 2021년 39억 6,600만달러(약 4조 7,000억 원)으로 추산되며 2029년까지 연 평균 13.3%의 성장률을 보이며 115억 달러(약 13조 7,000억 원) 규모의 시장을 형성할 것으로 전망됩니다. 신규 블록버스터 Pipeline의 등장 및 인구의 고령화가 시장 성장의 주요 동인으로 전망됩니다. Monoclonal antibody로 Neuro-degeneration을 타겟하는 Roche/Prothena사의 PRX-002와 Acorda사의 흡입성 L-DOPA CVT-301를 포함한 4개 후기 임상단계 Pipeline의 출시는 시장 내 파급력이 상당할 것으로 예상되며, 이는글로벌 PD 치료제 시장의 성장으로 이어질 것으로 전망됩니다.

② 경쟁환경 및 전망

글로벌 PD 치료제 시장은 Levodopa therapy (L-DOPA), Dopamine agonist, COMT inhibitors, MAO-B inhibitors 등 크게 4가지 유형으로 구분됩니다. 현재 Levodopa의 효능은 이미 입증되었으나 운동동요 (Motor fluctuation), 이상운동증 (Dyskinesia)과 같은 부작용을 유발한다는 단점이 있습니다. 따라서, 단순한 도파민 보충제 혹은 증상 완화제와 다르게 도파민 분비 신경세포의 퇴화를 방지해주는 신경보호제 약품이 출시될 경우 새로운 치료제 유형을 개척할 것으로 예상됩니다.

(L-DOPA) 도파민 결핍으로 인한 운동이상증과 같은 파킨슨병의 주요 증상을 일시적으로 완화시켜주는 대표적 치료제로 쓰이며, 주로 MSD사의 Sinemet, Roche사의 Madopar, Impax사의 Rytary, AbbVie사의 Duodopa로 구성되어있습니다. 2019년 1분기에 출시된 PD의 off-periods를 관리해주는 자가호흡식 CVT-301와 향후 출시 예정인 Accordion Pill과 ND-0612은 PD 치료제 시장 내 L-DOPA의 입지 확대로 이어질 전망입니다.

(Dopamine Agonist) Dopamine agonist는 L-DOPA에 비해 증상 완화 효과는 적은 편이나 장기간 투여에 따른 부작용이 적다는 장점이 있습니다. 그러므로 PD 초기증상이 가벼울 경우 단독으로 사용되어 L-DOPA의 첫 사용 시점을 지연시키는 용도로많이 사용되고 있습니다. L-DOPA와 함께 PD의 가장 기초적인 치료 알고리즘으로 알려져 있으며, 대표적 치료제로 UCB사의 Neupro가 있습니다.

(COMT Inhibitors) L-DOPA의 분해 요소인 COMT를 억제하는 작용을 하여 L-DOPA의 뇌 속 농도 및 작용을 향상시키는 역할을 합니다. 주로 L-DOPA로 인한 운동이상증 및 End-of-dose wearing off (EODWO)가 심해질 경우 대체 약품으로 쓰이며, 함께 투여될 경우 레보도파의 작용시간을 더 길게하는 효과가 있습니다. 대표적으로 Orion Pharma사의 Stalevo가 PD 치료제로서 허가 받은 제품이며, Stalevo의 후속약으로 출시 예정인 ODM-104는 기존의 환자 수용도를 향상 시킬 것으로 기대됩니다.

(MAO-B Inhibitors) 도파민을 분해하는 모노아민 옥시다제-B (Monoamine oxidase-B; MAO-B)라는 효소를 억제하여 도파민 농도를 높게 유지하는 작용 기전의 치료제이며, L-DOPA에 비해 낮은 부작용과 신경보호 효과로 UCB사의 Neuropro와 함께 PD의 가장 흔한 1차 치료제로 사용되고 있습니다. 시장 내 가장 높은 점유율을 유지하고 있는 Teva/Lundbeck사의 Azilect의 특허 만료와 함께 다수의 제네릭 제품들이 시장에 진입할 예정입니다.

현재 PD 치료제는 증상 완화제가 주를 이루고 있으며 근본적인 치료제에 대한 높은 미충족 수요가 존재합니다. 이에 따라 현재 주목해야 할 개발 파이프라인은 Roche/Prothena사의 PRX-002, Kainos Medicine사의 KM-819, 그리고 Asklepios Biopharmaceuticals사의 GDNF Gene Therapy이며 향후 출시 후 시장 내 새로운 치료옵션을 제공할 것으로 예상됩니다.

(PRX-002 by Roche/Prothena; 임상 2상 진행 중) PRX-002는 Alpha-synuclein 단일클론항체로 작용하여 신경 퇴행과 연관된 synuclein의 misfold 및 aggregate을 타겟하는 원리의 신경보호제로 현재 임상 2상 진행 중입니다. PD 초기단계 환자의 발병 속도를 늦춰 줄 수 있는 First-in-class 약물로의 개발이 기대되며, 질병의 진행을 지연시킬 수 있다는 장점 때문에 초기단계 PD 환자 대상 표준 치료법으로의 Positioning이 전망됩니다.

(KM-819 by Kainos Medicine; 임상 1상 완료) KM-819는 도파민 분비 신경세포의 사멸에 관여하는 FAF1 (Fas-Associated Factor1) 이라는 단백질 기능을 저해하여, 도파민을 분비하는 세포의 퇴행을 억제하는 효능을 나타냅니다. 비임상 실험결과 도파민의 지속적인 분비를 유도하여 PD의 주요 운동성 증상을 완화시켰습니다. 현재 국내 임상 1상 완료, 임상 2상 진입을 목표로 하고 있으며 출시 시 PD 환자의 미충족 수요 해결 및 First-in-class 약물로서의 시장 내 입지 확보가 예상됩니다.

(GDNF Gene Therapy by Asklepios BioPharmaceutical; 임상 1/2상 진행 중) Glial cell line-derived Neurotrophic Factor (GDNF) 유전자 치료제입니다. Adeno-associated virus serotype 2 (AAV2) 벡터를 통해 중뇌로 전달된 GDNF 유전자가 GDNF를 생산하여 도파민 신경세포의 생장 및 분화를 촉진하는 기전을 보유하고 있습니다. 정밀성, 안전성 및 유전자 전달 효율을 높혔으며, First-in-class 후보 약물로서 새로운 PD 치료옵션 제시의 가능성이 높은 파이프라인입니다.

③ 매출 추정

연도별 매출 추정을 위해서는 Addressable 환자군 정의 및 규모 추정을 비롯하여 출시 연도, 환자 점유율, 연간 치료비용 및 환자 수용도 등 주요 변수에 대한 가정 및 추정이 필요합니다.

(Addressable 환자군) PD는 증상의 정도를 나타내어 사용하는 척도인 Hoehn and Yahr Scale (H&Y Scale)에 따라 Early Stage와 Advanced Stage로 구분되며, H&Y Scale이 1-2점이면 Early Stage, 3-5점이면 Advanced Stage로 분류됩니다. 도파민 신경전구세포를 생성하여 투여하는 TED-A9 (배아줄기세포 유래 파킨슨병 치료제)은 작용기전 상 질병의 진척도와는 무관하게 범용적으로 쓰일 수 있을 것으로 기대되고 있으며, 이에 PD의 모든 약물치료 환자군을 TED-A9 (배아줄기세포 유래 파킨슨병 치료제)의 Addressable 환자군으로 정의하였습니다. TED-A9 (배아줄기세포 유래 파킨슨병 치료제)의 Addressable 환자 규모는 글로벌 9개국(미국, 유럽 5개국, 일본, 중국, 한국) 기준 2021년 약 610만 명으로 추산되며, 이 중 Early stage가 약 390만 명 Advanced stage가 약 220만 명입니다. Addressable 환자 규모는 향후 지속 성장하여 TED-A9 (배아줄기세포 유래 파킨슨병 치료제)의 출시 예상 시점인 2029년 약 750만 명 이상의 환자 규모가 전망됩니다.

(출시 연도) 2023년 임상 2상 완료, 2025년 임상 3상에 진입하여 2028년 NDA 제출 후 2029년 첫 상업화를 목표로 하고 있습니다. 해당 Timeline 적용 시 시 TED-A9 (배아줄기세포 유래 파킨슨병 치료제)은 2029년 첫 출시가 전망됩니다.

(환자 점유율) TED-A9 (배아줄기세포 유래 파킨슨병 치료제)은 배아줄기세포 유래 세포치료제로서, 시장 내 기 상용화된 치료제 대비 Novel한 치료 기전을 앞세워 시장 내 입지를 구축해 나갈 것으로 기대됩니다. 기존 치료 방식은 PD의 진행률을 지체시키는 증상 완화 효과에 주력하는 반면, 세포치료제는 ‘죽은 도파민 세포’를 새롭게재생시킬 수 있다는 점이 핵심 경쟁우위 요소로 판단됩니다. 세포치료제로 TED-A9 (배아줄기세포 유래 파킨슨병 치료제) 대비 앞선 출시가 예상되는 NTCELL의 경우 시장 내 최대 영위가능 환자 점유율 수준이 0.4% 내외로 추정되고 있으며, TED-A9 (배아줄기세포 유래 파킨슨병 치료제)는 NTCELL 대비 후발 주자임을 감안하여 NTCELL의 1/2 수준인 0.2%를 최대 달성가능 점유율로 적용하였습니다. 중국 시장의 경우 시장의 성숙도, 인구의 구매력 등을 고려하여 최대 0.35%의 환자 점유율을 달성한다고 가정하였으며, 매출 추정 대상 시장인 9개국 모두 출시 7년차에 최대 점유율 수준에 도달한다고 가정하였습니다.

(1인당 연간 치료비용) TED-N (배아줄기세포 유래 척수손상 치료제)과 마찬가지로 Stemirac의 사례를 참고하여 연간 치료비용을 추정하였습니다. 미국, 유럽 5개국 및 일본 및 한국은 Stemirac과 동일한 수준인 $135,000를, 중국은 Stemirac 대비 50% 수준인 $75,000을 예상 1인당 연간 약가로 적용하였습니다.

(환자 수용도) PD의 근원적 치료제에 대한 높은 미충족 수요, 중증 환자의 높은 치료 의지를 감안하여 95%의 환자 수용도를 가정하였습니다.

연도별 매출은 [Addressable 환자군 × 환자 점유율 × 1인당 연간 치료비용 × 환자수용도]의 산식으로 계산됩니다. 상기 주요 변수 추정치에 따른 TED-A9 (배아줄기세포 유래 파킨슨병 치료제)의 연간 매출 추정치는 다음과 같습니다.

TED-A9 (배아줄기세포 유래 파킨슨병 치료제)은 출시 7년차인 2035년 약 7억 8,400만 달러(약 9,200억 원)의 매출을 기록할 것으로 예측되며, 출시 10년차인 2038년 매출은 8억 4,300만 달러(약 9,900억 원)에 달할 것으로 전망됩니다.

◆ 매출발생 판매중인 제품

1. 큐어스킨 (여드름 흉터 치료제)

큐어스킨 (여드름 흉터 치료제)은 자가피부유래 섬유아세포 치료제로서 2010년 식품의약품안전처로부터 의약품 제조품목허가 승인을 취득하였으며, 2021년 첨단바이오의약품 제조품목허가 승인되었습니다. 큐어스킨 (여드름 흉터 치료제)은 자가피부유래 세포를 사용함으로써 면역반응 등이 없어 매우 안전하고, 주입된 세포에 의한 콜라겐, 엘라스틴 등의 구조단백질 생성에 의하여 함몰형 여드름 흉터의 근본적인 치료가 가능합니다.

큐어스킨 (여드름 흉터 치료제)의 1/2상 임상시험 결과 전문가에 의한 육안평가 시 투여 후 3개월째에 대상자의 50%에서 개선 효과가 있음을 확인하였습니다. 큐어스킨 (여드름 흉터 치료제)의 효과 장기지속 및 장기발현 특성을 고려하면 장기간 추적관찰 시 개선 효과가 있는 대상자의 비율은 더욱 증가할 것으로 예상됩니다. 육안평가 이외에도 3차원 입체 이미지 측정 장비를 이용하여 여드름 흉터의 부피를 측정한 결과 투여 후 3개월 째에는 평균 약 15%의 감소 효과를 보여주었고, 투여 후 4개월 째에는 평균 약 19%의 감소 효과를 보여주었습니다. 즉, 육안평가 및 기계적 측정법 모두를 통하여 CureSkin Inj. (여드름 흉터 치료제)의 여드름 흉터 개선 효과를 입증하였습니다.

큐어스킨 (여드름흉터 치료제)의 영업 방식은 각 영업담당자가 피부과, 성형외과를 직접방문하여 영업하고 있으며, 고객의 의뢰로 채취된 자가피부조직을 당사 GMP에서 배양하여 세포동결상태로 유지한후 고객일정에 맞게 해동하여 주입하고 있습니다. 2010년 조건부 승인을 득하였지만, 정정증권신고서 제출일 현재 판매가 이루어지고 있지 않으며 임상 3상이 완료되어 치료적 확증 결과를 확보한 후 사업화가 이루어질 계획입니다. 당사는 큐어스킨에 대한 별도의 해외 라이센스 아웃 계획이 없으며, 큐어스킨에서 발생하는 매출은 당사의 제품판메에서 비롯된 매출로 라이센스 아웃 매출과 관련이 없습니다.

2. 화장품원료 (세포배양액)

CFC-FECS-DF (화장품원료)는 당사 핵심 원천 플랫폼 기술인 FECS 기술 (3차원 기능성 스페로이드 구현 기술)에서 파생된 FECS-DF (눈가주름 치료제)으로부터 획득한 세포분비체 (Secretome)입니다. CFC-FECS-DF (화장품원료)는 피부재생 관련 세포외기질 및 성장인자의 생성량이 2차원 배양된 세포에서 얻은 secretome보다 월등합니다. CFC-FECS-DF (화장품원료)는 2차원 섬유아세포 배양액 대비 Procollagen type-1 약 3배, VEGF 약 4배, bFGF 약 140배, HGF 약 17배, Fibronectin 약 1.8배, PDGFRa 약 9배, IGFBP6 약 2배 정도 높은 양이 포함되어 있습니다.

연결회사를 구성하는 개별회사인 (주)에스바이오메딕스는 줄기세포 치료제 사업부로(주)에스테팜은 의료기기 사업부로 단일의 영업부문으로 운영되고 있습니다.

매출 및 수주상황

◆ 매출실적

원재료 및 생산설비

◆ 주요 원재료 매입 현황

◆ 생산 능력

◆ 생산설비 현황

공모 일정 및 내용

◆ 공모개요

(단위 : 원, 주)

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출)방법 |

| 기명식보통주 | 750,000 | 500 | 18,000 | 13,500,000,000 | 일반공모 |

| 인수인 | 증권의 종류 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

| 대표 | 미래에셋증권 | 기명식보통주 | 750,000 | 13,500,000,000 | 834,300,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

| 2023.04.24 ~ 2023.04.25 | 2023.04.27 | 2023.04.24 | 2023.04.27 | - |

- 단위당 모집(매출)가액, 모집(매출)총액, 인수금액, 인수대가 등은 대표주관회사와 발행회사가 결정한 확정공모가액인 18,000원 기준입니다.

- 기관투자자 청약일: 2023년 04월 24일 ~ 04월 25일 (2일간)

- 일반청약자 청약일: 2023년 04월 24일 ~ 04월 25일 (2일간)

◆ 공모방법

<일반공모>

| 공모대상 | 주식수 | 배정비율 | 비고 |

| 일반공모 | 750,000주 | 100.00% | 고위험고수익투자신탁 및 벤처기업투자신탁 배정수량 포함 |

| 합계 | 750,000주 | 100.00% | - |

<청약대상자 유형별 공모대상 주식수>

| 공모대상 | 주식수 | 배정비율 | 주당 공모가액 | 모집(매출)총액 | 비고 |

| 일반청약자 | 187,500주 | 25.00% | 18,000원 (주1) |

3,375,000,000원 | - |

| 기관투자자 | 562,500주 | 75.00% | 10,125,000,000원 | 고위험고수익투자신탁 및 벤처기업투자신탁 배정물량 포함 |

|

| 합계 | 750,000주 | 100.00% | 13,500,000,000원 | - |

주1) 주당 공모가액 및 모집(매출)총액은 대표주관회사인 미래에셋증권㈜가 실시한 수요예측 결과를 감안하여 대표주관회사와 발행회사가 협의하여 결정한 확정공모가액인 18,000원 기준입니다.

◆ 수요예측 공고 및 수요예측 실시

| 구분 | 내용 |

| 공고 일시 | 2023년 04월 17일(월) |

| 기업 IR | 2023년 04월 17일(월) |

| 수요예측 일시 | 2023년 04월 17일(월) ~ 04월 18일(화) |

| 공모가액 확정공고 | 2023년 04월 20일(목) |

- 수요예측 안내공고는 2023년 04월 17일(월) 대표주관회사인 미래에셋증권㈜의 홈페이지(https://securities.miraeasset.com) 에 게시함으로써 개별통지에 갈음합니다.

- 수요예측 마감시각은 한국시간 기준 2023년 04월 18일(화) 17:00 임을 유의하시기 바랍니다. 수요예측 마감시각 이후에는 수요예측 참여, 정정 및 취소가 불가능하오니 접수마감시간을 엄수해 주시기 바랍니다.

◆ 보유지분의 상장 후 의무보유 기간 연장(보호예수)

예비심사청구개요

| 심사청구일 | 2022.05.23. |

| 상장(예정)주식수 | 12,019,776 주 |

| 공모(예정)주식수 | 1,800,000 주 |

| 상장주선인 | 미래에셋증권 주식회사 |

| 감사인 | 삼일회계법인 |

회사개요

| 회사명 | [코스닥] 에스바이오메딕스 | 회사영문명 | S.Biomedics Co., Ltd. |

| 설립일 | 2003. 08. 11. | 국적 | 대한민국 |

| 대표이사 | 강세일 | 대표전화 | 02-2205-0023 |

| 종업원수 | 46 명 | 홈페이지 | https://www.sbiomedics.com/ |

| 업종 | 의약품 제조업 | 기업구분 | 일반 |

| 주요제품 | 줄기세포 치료제 연구 및 개발 | ||

| 본점소재지 | 서울특별시 성동구 성수이로26길 28 (성수동2가, 우일벤처타운) 4층 | ||

| 결산월 | 12월 | 주당액면가 | 500 원 |

| 매출액(수익) | 8,868 (백만원) | 법인세차감전계속사업이익 | -5,249 (백만원) |

| 순이익 | -5,242 (백만원) | 자기자본 | 3,832 (백만원) |

| 최대주주 | 강세일 | 최대주주 지분율 | 20 % |

| 자회사의 주요제품 (지주회사일 경우) |

|||

심사결과

IPO준비를 진행 중이거나 신규 상장한 기업을 이해하기 위한 목적이며, 투자 권유를 목적으로 하지 않습니다.

투자에 관한 결정은 투자자 본인에게 있으며 그 책임 또한 본인에게 있습니다.

'주식투자 > 2023년 IPO' 카테고리의 다른 글

| [2023년 IPO] 버넥트(VIRNECT Co., Ltd.) (0) | 2023.05.26 |

|---|---|

| [2023년 IPO] 알멕(ALMAC Co., Ltd.) (0) | 2023.05.22 |

| [2023년 IPO] 시큐센(SECUCEN CO.,LTD.) (2) | 2023.05.17 |

| [2023년 IPO] 나라셀라(NARA CELLAR Co., Ltd.) (0) | 2023.05.07 |

| [2023년 IPO] 마이크로투나노(MICRO2NANO, INC.) (0) | 2023.04.23 |