▣ (배경) 최근 미국 은행의 연이은 뱅크런은 규모와 속도 면에서 전례 없는 수준으로, 그 원인에 대한 정확한 진단 및 규제·감독 측면에서 대응 필요

☞ 본 연구는 최근에 발생한 뱅크런의 심각성을 증폭시킨 요인으로 다음 세 가지에 주목

- ① 인출 기술의 발달, ② 대규모 기업예금, ③ 예금자 간의 연결성·유사성

☞ 위 요인들이 과거 뱅크런에 미친 영향을 분석하여 최근 발생한 뱅크런의 고유 특징을 파악하고 정책적 시사점을 도출

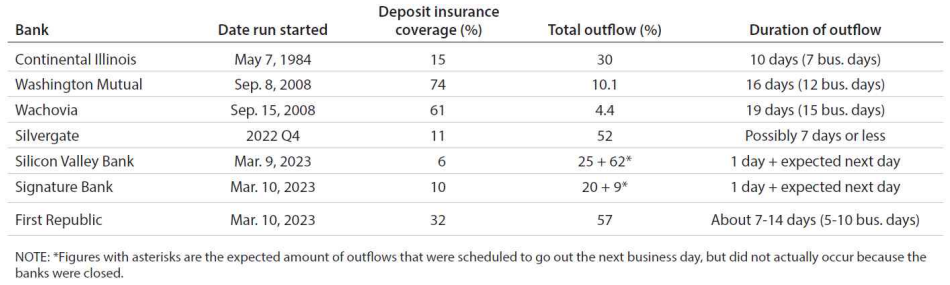

▣ (뱅크런의 속도와 규모) 최근 발생한 뱅크런은 과거 사례와 비교하여 훨씬 짧은 기간에 더 큰 규모로 예금인출이 진행됨

☞ (과거) ’22년 이전 발생한 뱅크런 중 가장 심각한 사례인 ’84년 컨티넨탈일리노이(자산 8위)를 비롯해 ’08년 워싱턴뮤추얼(자산 6위)과 와코비아(자산 4위)는 7~15영업일 동안 전체 예금의 4~30%가 인출

☞ (최근) 반면, 최근 뱅크런이 발생한 SVB(자산 16위), 시그니처은행(자산 29위), 퍼스트리퍼블릭(자산 14위), 실버게이트(자산 128위)는 1~7영업일 동안 전체 예금의 29~87%가 인출된 것으로 추정

▣ (인출 기술의 발달) 최근의 기술발전이 예금인출 속도를 크게 증가시킨 것으로 보이지만, 이는 가계와 소기업에만 해당

- 과거 뱅크런 사례에서 예금인출의 주도적 주체는 대기업의 대규모 비보호예금이었고, 대기업은 1970년대 후반부터 이미 은행 전신실(wire room)*을 통해 자동화된 전자식 예금인출이 가능했음

* 전자방식으로 고객의 예금 입출금 등 자금이체 및 주문 요청을 이행

- FDIC 전 의장인 Sprague는 ’84년 컨티넨탈 일리노이에서 발생한 뱅크런을 전 세계적 규모의 “번개처럼 빠른 전자방식의 런”으로 묘사

- 스마트폰을 이용한 온라인뱅킹은 가계 및 소기업의 인출속도를 몇 시간에서 하루 또는 이틀 앞당겼지만, 과거에 예금자들이 기술적 제약으로 인해 예금인출을 며칠씩 기다렸다는 역사적 기록은 없음*

* 1970년대에 거액예금자들이 선호하지 않았던 수표를 통한 인출의 경우에도 평균 2일 미만이 소요

<참고> 컨티넨탈 은행과 대기업의 전자식 예금인출

○ 1970년대 후반부터 주요 기업들은 이미 전자방식으로 예금의 자동인출이 가능

○ 당시 은행과 대기업은 컴퓨터 및 통신기술의 최전선에 있었으며, 컨티넨탈 은행은고객이 자신의 컴퓨터 단말기에서 현금관리서비스를 받을 수 있는 소프트웨어를 제공*

* General Telephone and Electronics의 자회사인 Telenet에서 제공하는 회선을 통해 고객들이 전 세계 어디에서나 은행이 자신의 계좌에 자금을 이체하도록 지시가 가능

○ 대기업은 실시간 회계시스템 운영 등을 위해 광범위하게 통합된 컴퓨터 통신망을보유하고 있었으며, 전화선을 통해 은행 전신실에 자동접속이 가능했고, 당시 은행 전신활동의 70% 이상이 이러한 자동화된 접근이었음

○ 은행은 자금이체 주문을 자동으로 처리하기 위해 관할 연준에 있는 컴퓨터에 접속할 수 있었으며, 1982년까지 컨티넨탈 은행이 위치한 시카고 연준 관할지역에서 500개이상의 은행 및 저축은행이 연준과의 직접적인 온라인망을 이용

☞ (대규모 기업예금) 그동안 뱅크런에서 예금인출을 주도한 것은 대기업의 대규모 비보호예금이었으며, 가계 및 소기업 예금자들의 역할은 제한적

<뱅크런의 주요 원인으로 작용한 기업의 비보호예금>

| 은행명 | 관련 내용 |

| 컨티넨탈 (1984) |

⦁ 타은행, MMF 및 비금융기업으로부터 많은 자금을 조달 ⦁ 상위 10명의 채권자가 은행부채의 9%(1인당 $3억)를 제공하고 2%를 인출 |

| 와코비아 (2008) |

⦁ 비보호예금의 약 50%가 기업의 비정기예금이었고, 기업고객들이 비보호예금을 인출하자 런이 발생 |

| 워싱턴뮤추얼 (2008) |

⦁ 예금인출이 기업의 비보호예금에 집중되었고, 인출금액($66억) 중 약 1/3은 예금액이 $5억 이상인 계좌에서 발생 |

| 실버게이트 (2022) |

⦁ 가상자산기업이 예금의 약 90%를 공급하고, 68%를 인출 ⦁ 상위 10명의 예금자가 전체 예금의 48%를 차지(1인당 $6.3억) |

| 시그니처 (2023) |

⦁ 사모펀드와 가상자산 관련 기업으로부터 대규모 예금조달을 기반으로 한 성장전략을 추구 ⦁ 가상자산기업이 전체 예금의 약 30%를 차지하며, 상위 60명의예금자가 전체 예금의 40%를 차지(1인당 $5.9억), 상위 4명이 15%를 차지(1인당 $24억) ⦁ 뱅크런은 불과 1,600건의 인출에 인한 결과 |

| 실리콘밸리 (2023) |

⦁ 상위 10명의 예금자가 전체 예금의 8%를 차지(1인당 $13억) ⦁ ’19~’21년까지 급격한 성장과 ’23년의 대규모 예금인출은 모두벤처캐피탈에서 투자를 받은 기술·바이오 기업, 사모펀드에 기인 |

| 퍼스트리퍼블릭 (2023) |

⦁ 예금자 구성에 대한 세부정보가 알려지지 않음 ⦁ 기업예금이 63%이며, 비슷한 규모의 타은행에 비해 예금자수가1/5 수준이라는 점에서 예금이 소수에게 더욱 집중된 구조로 추정 |

☞ (예금자 간의 연결성·유사성) 최근 발생한 뱅크런의 가장 두드러진 특징은 예금자들이 특정 산업에 과도하게 집중되고 서로 연결되어 있다는 점

- 실버게이트와 시그니처은행은 두 은행이 각각 운영했던 지급 네트워크* 때문에 가상자산 관련 기업에 대한 의존도가 과도하게 높았음

* 각각 Silvergate Exchange Network(SEN)와 Signet으로 가상자산 고객들이 은행간 자금이체로 인한 지연 없이 실시간 자금을 이체하기 위해 사용

- SVB 예금자는 기술·바이오 관련 스타트업의 비중이 높았으며, 이들은 공통의 벤처캐피탈로부터 자금인출 조언을 받았고, 런이 진행 중인 동안에도 서로 소통한 것으로 알려짐

- 반면, 과거 컨티넨탈은행도 기업의 비보호예금에 대한 의존도가 높았지만, 기업고객이 특정 분야에 집중되지 않고 다양한 업종에 분산됨

- 워싱턴뮤추얼과 와코비아는 소매예금을 포함해 훨씬 더 다양한 예금자 기반을 가짐

▣ (결론) 역사적 관점에서 볼 때, 최근 뱅크런의 가장 두드러진 특징은 예금자 기반의 특성(연결성 및 유사성)이며, 이를 규제·감독에 반영 필요

☞ (대상) 대규모 기업예금이 집중되어 있는 대형은행 등

☞ (수집정보) 예금자들의 연결성·유사성 등 동시인출에 영향을 주는 정보

☞ (활용방안) 스트레스 테스트, 예금보험료 산정 등 규제·감독 목적으로 활용

▶ 평가 및 시사점

▣ 예금인출 기술의 발전이 런에 미친영향은 제한적이나, SNS 등을 이용한 정보확산은 예금자행태의 동조성을 강화시켜 런을 심화시킬 수 있음을 시사

☞ 특히, 예금자들이 특정 업종이나 집단에 편중되어 있을 때 이들 간의 정보공유는 런을 가속화시키며, 실제로 SVB 사태 당시 트위터를 통한 정보확산이 런을 더욱 촉진함*

* Cookson et al, 2023, “Social Media as a Bank Run Catalyst”, SSRN 4422754

▣ 다만, 규제당국은 예금자들 간의 연결성 및 유사성을 파악하는 것도 중요하지만, 근본적으로 대규모 기업예금의 인출 유인을 완화하는 방안을 모색할 필요

☞ 과거 뱅크런에서 예금인출은 주로 기업의 비보호예금에서 나타났고, 특히 기업의 결제성예금은 미지급 시 실물경제에 파급효과가 큼

☞ 이에 대한 안전장치로서 최근 FDIC 등에서 논의되고 있는 기업의 결제성예금에 대한 보호확대 등을 다각적으로 검토할 필요

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 부동산 전세제도의 주요 이슈(역전세, 갭투자 및 보증금 미반환) (44) | 2023.07.27 |

|---|---|

| 부동산 전세제도와 전세시장 동향 (10) | 2023.07.26 |

| 수도권 광역급행철도(GTX)-C, 서울-양주 고속도로 등 5개 안건, 심의 통과 (1) | 2023.07.20 |

| 저출산 문제에 따른 우리 사회의 변화 (0) | 2023.07.17 |

| '23년 6월 금융시장 동향 (0) | 2023.07.14 |