▶ 전세제도의 개념과 기능

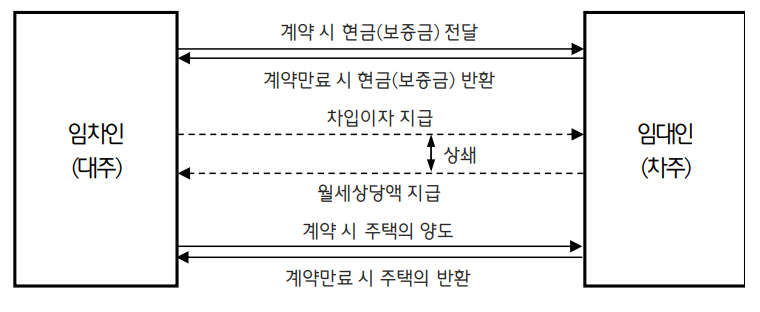

▣ 전세제도는 임대차계약과 금전대차계약의 혼합

☞ 전세는 주택을 임차인에게 사용 수익하도록 하고 이의 대가로 금전을 수취하도록 약정을 체결한다는 점에서 월세와 함께 임대차 계약에 포함

- 전세금 외에 별도의 차임을 주지 않는 경우를 전세 보증금이 월세의 240개월치보다 큰 경우를 준 전세, 보증금이 월세의 12개월 초과 ~ 240개월 미만이면 준월세, 12개월 미만일 때를 월세로 구분*

- 물권인 '전세권'을 등기하는 경우에는 우선변제와 함께 임대인의 동의 없이 양도 및 전대 가능하나, 전세의 대부분을 차지하는 '임대차'는 채권으로서 전입신고 및 확정일자를 통해 우선변제권만 부여**

☞ 주택가격의 일정 비율에 해당하는 보증금을 임차인이 임대인에게 지불하고 임대차 계약이 종료될 때 이를 반환받으므로 금전대차계약의 성격도 보유

- 주택과 금전을 교환한 후 금전대여에 대한 이자가 월세와 상계되는 형태

* 법적 용어가 아닌 통계조사를 위한 구분으로 일상에서 흔히 사용하는 반전세 는 준전세 와 유사

** 전세권은 민법 제 조부터 제 조 임대차는 민법 제 조부터 제 조와 주택임대차보호법에서 규정

▣ 유사한 해외 제도가 존재하나 국내 전세는 보증금 규모가 크고 주택 시장에서 널리 활용됨

☞ 볼리비아에도 전세금을 받고 2년간 주택을 임대하는 '안티크레티코' 제도가 존재하며 '부동산등록부'라는 공적장부에 계약을 기록하여 우선변제권의 근거로 삼는다는 점에서 한국 전세권 전세와 유사

- 단, 안티크레티코 계약으로 거주하고 있는 가구는 볼리비아 전체 가구의 3~5%에 불과해 활용도가 낮고, 보증금도 주택가격의 25~40%에 불과

☞ 국내 총 가구의 15%를 전세 가구가 차지하고 전세 보증금이 주택가격의 40~100%에 이를 만큼 임대인과 임차인 사이에 대규모 금전 지급이 수반된다는 점에서 한국 전세제도는 해외 사례와 차이

▣ 금융권 주택대출이 미 발달했던 시기에 사적 대출인 전세가 주택시장 자금공급원으로 기능

☞ 외환위기 이전에는 제도권 주택금융이 발달하지 않아 임차인의 전세 보증금이 주택시장의 주요 자금 공급원으로 기능

- '96년 기준 민간 금융기관의 주택자금대출은 20.5조원에 불과했던 반면, 전세 보증금은 110조원에 달해 금융권 주택자금대출의 5배를 상회

☞ 금융기관 주택자금 공급은 외환위기 이후 주택경기 활성화, 근로자·서민의 주택마련 지원 등을 위해 주택금융 제도를 대폭 정비한 이후에야 활성화

- 상업은행 장기주택금융 허용('96), 주택은행 민영화('97), 주택금융공사 설립('04) 등의 영향으로 '96년 36조원에 불과했던 주택담보대출이 '07년 268조로 급증

▣ 주택대출 활성화 이후에도 금융규제를 우회해 임대인이 투자금을 확보하는 수단으로 활용

☞ 주택가격 상승기에는 집값 안정화를 위해 LTV, DTI 등 주택금융 규제가 강화되는 경우가 빈번하여 전세 보증금을 이용한 주택투자가 증가

- 일례로 '17년 이후 LTV/DTI 규제가 70%/60%에서 최대 40%/40%까지 강화되어 주택담보대출 한도가 감소하면서 전세 보증금을 이용한 갭 투자가 활성화

- 주택매입 중 갭투자 비율 (%,미래에셋증권 집계) : 25.7('17) -> 34.5('18~'19) -> 26.3('20~'22)

☞ 서울, 인천 등은 빌라의 매매가격 대비 전세가격 비율이 통상 80%를 초과해 '21~'22년 사이 매매 거래가 급증하는 등 비 아파트 시장에서 전세 보증금이 주택 투자금을 조달하는 주요 수단으로 활용

▣ 임차인은 전세를 통해 월세에 비해 주거비를 절감

☞ 임대차 계약 기간 동안 보증금을 임대인에게 대여하는 대신, 전세 임차인은 월세에 비해 주거 관련 지출을 크게 경감

- '22.4분기 기준 전세 가구의 월평균 주거비 관련 지출은 18만원으로 소득의 3%에 불과하나 월세 가구의 주거비 관련 지출은 48.7만원으로 소득의 10.5%에 달해 전세 가구 대비 부담이 과중

☞ 전세 보증금을 대출로 조달하면 금리 상승기에 이자 증가로 주거비 부담이 크게 늘어날 수 있지만 대출을 활용하지 않는 가구가 여전히 많고 대출 활용 시에도 통상 월세보다 주거비 부담이 낮음

- 전세 보증금 규모는 최대 1,058조원으로 추정되나 '22.3분기 전세대출 잔액은 171.7조원으로 총 보증금의 16%에 불과해 대출 이외의 자금으로 보증금을 조달하는 경우가 많음

- 전세대출로 보증금을 조달할 경우에도 전세대출 금리가 급등하기 시작한 '21년 하반기까지는 전세 대출 비용이 월세 지급액보다 적은 수준

▣ 하지만 신용도가 낮은 개인(임대인)에게 대여하므로 임차인은 원금 미상환 위험에 노출

☞ 임대인에게 보증금 지급 시 임차하는 부동산에 근저당/담보신탁을 설정하거나 보증금 계좌에 질권을 설정하는 상업용부동산과 달리 주택 전세 계약에서는 보증금의 반환담보나 사용통제가 취약

- 전입(대항력) 및 확정일자(우선변제권) 를 통해 임차인이 보증금 변제권을 확보하지만 상업용부동산 대비 임대인의 신용도는 낮고 보증금 레버리지가 높아 미반환 리스크가 더 큰 상황

- 특히, 임대인 정보가 부족해 상환능력 이상으로 보증금을 수취하는 행위를 방지하기 어려움

☞ 시장 하락기에는 신규 보증금이 이전 계약보다 적어 임대인이 보증금 일부를 반환해야 하는 역전세, 전세가격이 매매가격 미만으로 하락하며 보증금 손실이 발생하는 깡통전세 등이 발생

▶ 전세시장의 규모

▣ 전세 가구는 약 325만 가구로 전체 일반가구의 약 15% 수준

☞ 전세 가구의 비중은 점차 감소하고 있으나, '20년 기준 전국 2,096만의 일반가구 중 전세 가구는 325만 가구로 여전히 국내 가구의 15% 가량을 차지

- 자가/전세/월세 가구 비중(%, 주거실태조사): 56/22/17('06) -> 54/20/23('14) -> 58/15/23('19)

- '14년까지는 월세 가구의 증가, '14년 이후는 자가 가구 증가가 전세 감소의 주요 원인으로 작용

☞ 전세 가구 비중은 지역과 소득수준에 따라 차이가 있는데, 비 수도권에서는 전반적으로 전세 비중이 낮은 반면 수도권에서는 소득이 높은 중소득 및 고소득 가구에서 전세 비중이 증가

- 수도권 중 ·고소득층에서는 전세 가구의 비중이 20%를 상회

▣ 전세 보증금도 900조원을 상회해 금융권 주택담보대출 규모에 육박

☞ 전세 보증금 규모는 공식적인 집계 자료는 없으나 '22년 기준 910~1,058조원에 이를 것으로 보여 금융권 전체의 주택담보대출 ('22년말 1,013조원) 에 육박

- '22년 기준 전세 보증금을 KB경영연구소는 910조원, 한국경제연구원은 1,058조원으로 추정

☞ '19년 이후 아파트를 중심으로 전세가격이 오르면서 전세 보증금도 아파트 위주로 증가했을 것으로 보이나, 연립주택에 대한 전세금 반환보증 가입 요건 완화 등도 보증금 증가에 일부 영향

- '18년말 대비 '21년말 전국 전세가격 상승률(%, 한국부동산원) : 아파트 15.5,연립 2.7, 단독 0.9

- '17.2월 주택도시보증공사(HUG) 연립주택의 전세 반환보증 가입 요건이 전세가율(주택 매매가격에 대한 전세 보증금 비율) 80% 이하에서 100% 이하로 변경

▣ 주택 거래 기준으로는 전세가 40%를 차지하며 주택 경기 변화에도 꾸준히 거래량을 유지

☞ 자가에 비해 전월세는 평균 거주기간이 짧아 회전율이 높기 때문에 거래 시장에서는 전세 거래량이 매매와 전월세를 합산한 총 거래를 40%를 차지하고 수도권에서는 전세 거래 비중이 44%에 이름

- '20~'22년 연평균 거래량 (만호, 전국/수도권): 매매 93/44, 전세 133/91, 월세 113/75

- 평균 거주기간('21년, 주거실태조사): 자가 가구 10.5년, 임차 가구 3.0년

☞ 전세 수요는 주택 경기 변화에도 꾸준하게 유지되는 특성이 있으며 최근 월세 선호로 월세 거래가 급증하고 있음에도 전세 거래는 큰 변화가 없는 편

- 특히 아파트 시장에서는 '20~'22년 전세/월세 거래건수가 각각 57.4/30.2만건, 60.7/35.2만건, 60.7/45.3만건으로 여전히 전세 거래가 더 많은 상황

▣ 지역으로는 수도권, 주택유형 중에서는 아파트가 최대 전세시장으로 부각

☞ 전국 전세 가구 중 수도권에 66%가 위치하고 있으며 수도권 중 서울시와 경기도에 집중 분포

- 전국 2,093만 일반 가구 중 수도권 거주 가구는 49%에 불과하나, 총 325만 전세 가구의 2/3인 214만 가구가 수도권에 위치하고 있으며, 수도권에서는 서울시에 102만(총 전세 가구의 31.4%), 경기도에 94만(29.0%), 인천시에 18만(5.4%) 가구가 거주

☞ 주택 유형별로 아파트가 전세 시장의 50%, 단독(다가구 포함) 주택이 27%, 연립(다세대 포함) 주택이 15%, 기타 거처가 8%를 차지

- 수도권은 아파트(전세가구 99만) 외에 단독주택(54만), 연립주택(41만) 등에도 다수 가구가 전세로 거주하고 있으나, 비 수도권에서는 아파트(65만)와 단독주택(34만)이 전세의 대부분을 차지

▶ 전세시장의 특징

▣ 전세 가구는 자가 보유가구와 소득 수준이 비슷해 주택 구매수요로 전환 가능

☞ 전세 가구의 소득과 자산은 월세 가구보다는 자가 보유가구와 유사

- 전세 가구의 경상소득, 자산, 순자산은 자가 가구의 91%, 67%, 60% 수준인 반면, 월세 가구는 자가 가구의 57%, 19%, 15%에 불과해 재무 여력에 큰 차이

- 가처분소득 대비 원리금상환액 비율은 자가, 전세, 월세 가구 모두 20% 초반으로 유사

☞ 전세 가구의 재무여력을 감안할 때 적정 수준의 자금조달을 통해 자가 보유 가구로 전환 가능

- 전세 가구의 순자산이 3.8억원에 달하고 원리금상환액 등을 감안한 현금 흐름도 양호한 수준으로 추가 차입 등을 통해 주택 매입이 가능

- 단, 평균 2억원 가량의 전월세 보증금을 보유하여 보증금 손실이 발생하면 자산 규모에 큰 타격

▣ 전세가격도 월세보다는 매매가격과 동조화(coupling) 되는 경향

☞ 전국 매매-전세가격은 모두 '19년 이후 급등, '22년 하반기 이후 하락한 반면, 월세는 '21년 이후 상승하여 매매·전세 하락기에도 상승세를 유지하는 등 전세가격은 대체로 매매가격과 유사한 흐름

- 단, '10~'12년 수도권 아파트, '18~'21년 단독주택 등 일시적으로는 매매가격과 차이도 발생

☞ 특정 시기에는 매매와 전세 수요 간에 대체관계가 나타나더라도 통상적으로는 경제, 금리, 정책 등 외부 변수가 매매·전세에 같은 방향으로 영향을 미치기 때문으로 추정

- 또한 주택 매도인/임대인이 매매와 전세가격을 상호 비교해 매도 호가의 적정성을 판단하는 경향도 매매와 전세 가격이 동조화되는 원인

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 부동산 전세대출 동향 및 전망 (28) | 2023.07.28 |

|---|---|

| 부동산 전세제도의 주요 이슈(역전세, 갭투자 및 보증금 미반환) (44) | 2023.07.27 |

| 과거 대공황 이후 발생한 뱅크런들의 특징 비교 (26) | 2023.07.25 |

| 수도권 광역급행철도(GTX)-C, 서울-양주 고속도로 등 5개 안건, 심의 통과 (1) | 2023.07.20 |

| 저출산 문제에 따른 우리 사회의 변화 (0) | 2023.07.17 |