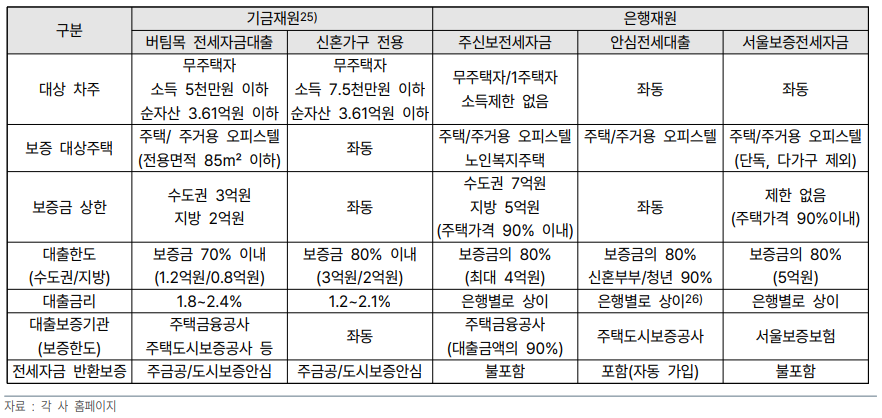

▶ 전세대출 구분

▣ 공공기관이 직접 취급하는 기금재원 대출과 은행이 취급하는 은행재원 대출로 구분

☞ 전세대출은 저소득층을 대상으로 취급하는 국민주택기금 재원 대출과 보다 넓은 수요자를 대상으로 은행 재원으로 취급하는 대출로 구분

- 기금재원 대출은 소득 5천만원(신혼부부는 7.5천만원) 이하 차주, 보증금 3억원 이하 주택 등을 대상으로 우대금리를 제공하며 5개 시중은행(KB, 신한, 우리, IBK, NH) 에서 취급

- 은행재원 대출은 취급 요건을 완화하여 다수 은행에서 취급하며, 은행에 따라 취급금리가 상이

☞ 은행재원 대출은 주택금융공사, 주택도시보증공사, 서울보증보험 등이 전세 대출의 반환을 담보하는 보증서를 발급하고 은행은 해당 보증서를 담보로 하여 취급

- 대출보증과 함께 주택도시보증공사(HUG), 주택금융공사(HF) 는 계약기간 만료에도 임대인이 보증금을 반환하지 않을 때 임차인에게 보증금을 대신 상환하는 전세자금 반환보증 상품을 운영

▣ 정부는 대출보증 및 반환보증 상품 가입 요건 조정 등을 통해 전세대출 시장에 영향

☞ 기금재원 대출 등 공공기관을 통한 직접적인 시장 개입 외에도, 정부는 은행재원 대출의 차주 요건,보증금 및 대출한도 대출보증 요건 등을 강화 또는 완화하여 전세대출 시장에 영향

일례로 '23년 초에 정부가 부부 합산소득 1억원 초과 및 9억원 초과 주택을 보유한 1주택자에게도 전세대출 보증을 허용하면서 전세대출 취급 가능영역이 확대

▶ 전세대출 추이

▣ 서민 주거안정을 위해 정부 및 지자체에서 지원을 확대하며 전세대출 시장도 성장

☞ 유주택자에 대한 전세대출은 시기별로 부침이 있었으나 무주택 서민 실수요자에 대한 전세대출은 공공기관 보증 범위가 계속 확대되는 등 정부에서 적극적으로 지원

- 전세대출이 가능한 수도권 보증금 상한이 '17년 4억원에서 '22년 7억원으로 점차 상향

☞ 중앙정부 외에 서울시를 비롯한 다수 지자체에서도 소득 및 보증금 요건 등을 충족하는 저소득층 및 청년·신혼부부 등을 대상으로 보증금 무이자대출, 전세대출 이자 지원 등을 시행

서울시는 신혼부부 대상으로 전세대출의 이자를 연소득에 따라 0.9~3%까지 보전하며, 수도권은 물론 지방에서도 지자체별로 유사한 정책을 운영

▣ 청년·신혼부부 등의 주거 마련에 기여했으나, 갭 투자 증가 등 부작용도 일부 발생

☞ 서민 주거안정을 위한 상품인 만큼 전세 대출 차주는 청년·신혼부부 등 30대 이하 비중이 높고, 주로 3억원 미만의 대출금액을 주택담보대출과 유사한 금리로 취급

- 연령별 대출 비중(%) : 20대/30대 59, 40대 24, 50대 12, 60대 이상 5

- 규모별 대출 비중(%) : 1억원 미만 32.6, 1~2억원 42.8, 2~3억원 16.8, 3억원 초과 7.8

- 기금 전세대출은 시중금리에 비해 낮은 금리로 공급되고, 은행재원 전세대출도 신용대출 성격이나 공공기관의 보증서를 담보로 하여 주택담보대출과 유사한 금리로 공급

☞ 반면 전세대출 증가는 전세가격 상승, 전세 보증금을 활용한 갭 투자 증가 등의 부작용도 일부 초래

- 차주 단위 총부채원리금상환비율(DSR, Debt Service Ratio)이 적용되지 않는 등 규제가 적어 주택담보대출 규제를 우회하여 투자금을 조달하는 수단으로도 활용

▣ 특히 '17년 이후 전세거래가 크게 늘면서 전세대출 잔액도 가파르게 증가

☞ 은행재원 전세대출 잔액은 '12년 9조원에서 '22.9월 172조원으로 가파르게 증가, 특히 '17년부터 '22년까지는 전세 거래가 크게 늘면서 매년 25조원씩 순증

- 전세 거래량(만 호): 96('14~'16, 연평균) -> 120('17~'22, 연평균)

- '16년 말부터 '22년 말까지 은행권 주택담보대출 규모가 202조원 증가한 반면, 은행재원 전세대출 잔액은 같은 기간 136조원 늘어나며 은행 주택담보대출 증가분의 2/3에 육박

☞ 이로 인해 '12년 은행 주택담보대출 중 전세대출의 비중은 3%에 불과했으나 '22년 말에는 전세대출 비중이 27%까지 증가

- 단, 전세가격이 하락세로 전환하며 '22년 전세대출 순증규모는 10조원으로 전년대비 1/3로 감소

▣ 역전세난, 전세수요 감소 등으로 '23년에는 전세대출 잔액이 감소세로 전환

☞ 전세의 월세화, 역전세 증가 등으로 신규 취급물량이 감소하면서 금융권의 전세대출 잔액은 '23년 들어 전년 대비 감소

- 서울 연립주택 임대차 중 전세 비중(%) : 69('20) -> 68('21) -> 61('22) -> 54('23.1Q)

- 5대 시중은행의 전세대출 잔액은 '23.4월 124.9조원으로 '23년 들어 7.1조원 감소

☞ 특히 '24년말까지 역전세가 지속될 가능성이 크고 정부규제도 강화되고 있어 전세대출 감소 추세는 당분간 이어질 것으로 예상

최근 전세 보증금 반환보증 가입 요건이 주택가격이 공시가격의 150%->140% 이내, 전세매매비율이 100%->90% 이하로 강화되어 일부 주택은 반환보증 가입을 위해 전세 보증금 인하가 불가피

다만, 신혼가구 전용 기금재원 전세대출의 소득 요건이 상향(6천만원->7.5천만원)되어, 신혼부부의 전세대출 수요는 다소 늘어날 전망

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 전세 관련 정부 정책 변화에 따른 영향 (34) | 2023.07.29 |

|---|---|

| 역전세 반환목적 대출 규제완화 시행 (27) | 2023.07.28 |

| 부동산 전세제도의 주요 이슈(역전세, 갭투자 및 보증금 미반환) (44) | 2023.07.27 |

| 부동산 전세제도와 전세시장 동향 (10) | 2023.07.26 |

| 과거 대공황 이후 발생한 뱅크런들의 특징 비교 (26) | 2023.07.25 |