▶ 간추린 내용

▶ 세부 내용

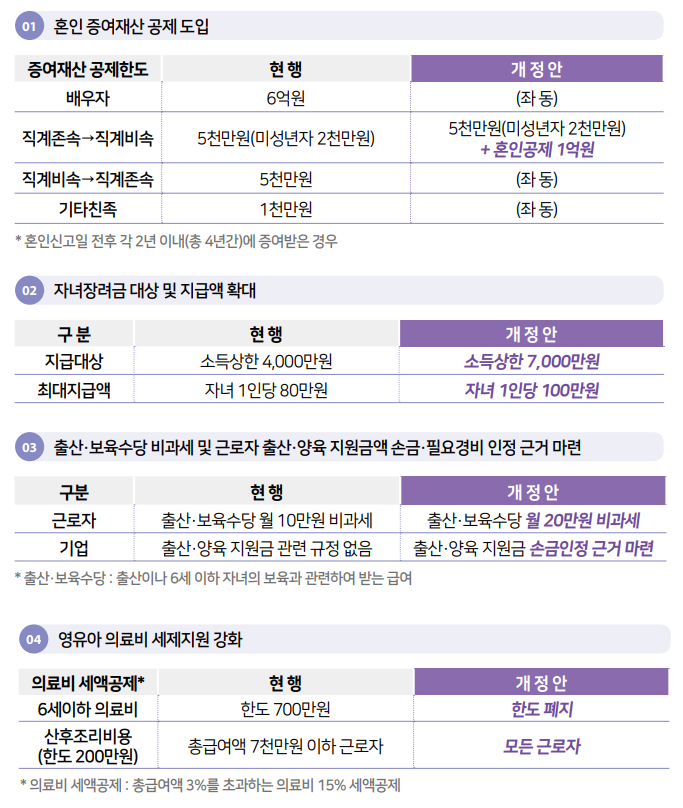

▣ 혼인에 따른 증여재산 공제 신설

※ (적용시기) ‘24.1.1. 이후 증여받는 분부터 적용

☞ 혼인신고일 전후 각 2년 이내(4년간)에 직계존속으로부터증여받은 재산은 1억원 추가공제

- (반환특례) 혼인공제 적용받은 재산을 혼인할 수 없는 정당한 사유*가 발생한 달의 말일부터 3개월이내 증여자에게 반환 시 처음부터 증여가 없던 것으로 봄

☞ 가산세 면제 및 이자상당액 부과

- (혼인 전 증여받은 거주자) 증여일부터 2년 이내에 혼인하지 않은 경우로서 증여일부터 2년이 되는 날이 속하는 달의 말일부터 3개월이 되는 날까지 수정신고 또는 기한 후 신고한경우

- (혼인 이후 증여받은 거주자) 혼인이 무효가 된 경우로서 혼인무효 소의 확정판결일이 속하는 달의 말일부터 3개월이되는 날까지 수정신고 또는 기한 후 신고 한 경우

▣ 자녀장려금 대상 및 지급액 확대

※ (적용시기) ‘24.1.1. 이후 신청하는 분부터 적용

☞ 자녀장려금 소득상한 금액을 대폭 상향(4,000→7,000만원)하고, 최대지급액 인상(자녀 1인당 80→100만원)

▣ 출산·양육수당 등에 대한 지원 강화

☞ 출산ㆍ보육수당 비과세* 한도 상향(월 10→20만원)

* 근로자 또는 배우자의 출산이나 6세 이하 자녀의 보육과 관련하여 사용자로부터 받는 급여로서 월 10만원 이내의 금액

- (적용시기) ’24.1.1. 이후 지급받는 분부터 적용

☞ 근로자 출산·양육 지원금액 손금·필요경비 인정 근거마련

- (적용시기) 영 시행일이 속하는 과세연도에 지출하는 분부터적용

▣ 영유아 의료비 세제지원 강화

※ (적용시기) ’24.1.1. 이후 지출하는 분부터 적용

☞ 영유아(0~6세)에 대한 의료비 세액공제(15%) 한도* 폐지

* (현 행) 연 700만원 (본인·장애인·65세 이상자 한도 없음)

☞ 산후조리비용에 대한 의료비 세액공제(한도: 연 200만원) 요건 완화

* (현 행) 총급여액 7천만원 이하 근로자 → (개정안) 모든 근로자

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 세법개정안 #8#지역특구(위기지역&새만금지구 등) 세액감면, 농어촌특별세 (53) | 2023.08.07 |

|---|---|

| 2023년 세법개정안 #7#청년 자산형성 및 노후대비 (31) | 2023.08.06 |

| '23년 7월 외환보유액 3.5억달러 증가, 2달 연속 증가세..세계 8위 회복 (38) | 2023.08.06 |

| 2023년 세법개정안 #5#소상공인·중소기업 지원 (23) | 2023.08.04 |

| 2024년 최저임금 2.5%인상 시급 9,860원 .. 월환산 2,060,740 (25) | 2023.08.04 |