▣ 국제금융시장에서는 미국 경제의 연착륙에 대한 기대속에 주요국 통화정책회의, Fitch社의 미국 신용등급 강등 등 주요 이벤트를 비교적 순조롭게 소화하면서 주요 가격지표가 제한적으로 등락

○ 주요국의 금리가 상승하고 주가는 혼조

▣ 국내 외환부문에서는 원/달러 환율이 상당폭 하락하였다가 이를 되돌리는 모습을 보였으며, 외국인의 국내 증권투자자금은 채권자금을 중심으로 순유입 규모가 축소

○ 국내은행의 차입가산금리 및 CDS 프리미엄이 하락

▶ 국제금융시장 동향

1. 금리

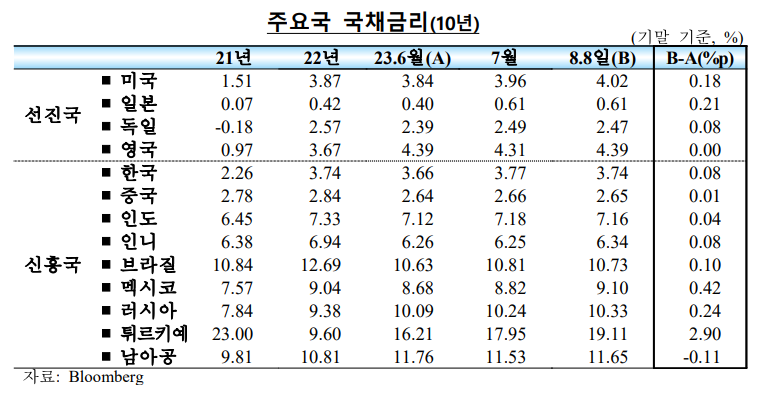

▣ 선진국 금리(국채 10년물)는 상승

☞ 미국은 견조한 경제지표 발표* , 국제유가 상승, 재무부의 국채공급확대 경계감** 등에 영향받아 상승

* 미국 GDP(QoQ, %): 23.1/4 2.0 → 2/4 2.4(예상 1.8)

** 2~30년물 발행 계획(억달러): 23.5~7월중 7,430 → 8~10월중 8,210

☞ 일본은 일본은행이 YCC 정책을 일부 수정하여 유연하게 운영*하기로 결정하면서 상승

* 장기금리 변동 허용범위를 ±0.5%로 유지하되 10년물 장기국채 오퍼레이션을 1.0%(종전 0.5%)에서 실시(7.28일)

▣ 주요 신흥국 금리도 주요국 장기금리 상승에 영향받으며 상승

☞ 튀르키예는 정책금리 인상(15.0%→17.5%, 7.20일) 등으로 큰 폭 상승

2. 주가

▣ 선진국 주가는 국가별로 혼조세

☞ 미국은 연착륙 기대 확대, 양호한 기업실적 등으로 대형 기술주를 중심으로 상승

☞ 반면 일본은 차익실현 압력 증대 등으로, 독일은 중국경제에 대한 우려 증대 등으로 하락

▣ 신흥국 주가는 상승

☞ 러시아는 견조한 경기 회복세* 등으로 상승

* GDP성장률(%, 전년동월대비): 5월 5.4 → 6월 5.3(예상 4.5)

☞ 튀르키예는 통화정책 정상화 기대감에 따른 외국인 투자자금 유입* 등으로 상승

* 외국인 주식투자자금이 13년 이후 처음으로 8주 연속 순유입을 기록(Bloomberg, 8.3일)

3. 환율

▣ 미 달러화(DXY 지수 기준)는 연준의 긴축사이클 종료 기대, 미 국채금리 상승 등 강세·약세 요인이 교차하면서 좁은 범위에서 등락

☞ 엔화는 BOJ의 YCC 정책 조정에 대한 기대로 일시 강세를 보였다가 정책 결정 이후 강세폭을 대부분 되돌림

▣ 신흥국 통화는 국가별로 상이

☞ 위안화는 경제지표 부진과 중국 정부의 경기부양 기대감이 엇갈리면서 소폭 강세

☞ 반면 브라질 헤알화는 재정수지 적자 지속* 등으로 약세

* 재정수지(억헤알): 5월 -1,192 → 6월 -896

▶ 국내 외환시장 동향

1. 원화 환율

▣ 원/달러 환율은 미국 인플레이션 둔화, 무역수지 흑자 전환 등으로 상당폭 하락하였다가 미 달러화 강세 전환* , 중국 경제지표 부진, 외국인 증권투자자금 유입 둔화 등에 영향받으며 하락폭을 대부분 축소

* DXY 지수 : 6월말 102.9 → 7월말 101.9 → 8.8일 102.5

☞ 원/엔 환율 및 원/위안 환율은 소폭 상승

2. 원/달러 환율 변동성

▣ 7월중 원/달러 환율의 전일대비 변동률은 전월에 비해 축소

3. 원/달러 스왑레이트 및 통화스왑금리

▣ 원/달러 스왑레이트(3개월)는 양호한 외화자금사정이 지속되는 가운데 내외금리차 역전폭 확대(-8bp)*와 기업의 선물환매입에 따른 외화자금 공급이 엇갈리며 보합

* 통안증권 91일물 – SOFR# 3개월물: 23.6월말 -172bp → 8.8일 -180bp # Secured Overnight Financing Rate

☞ 통화스왑금리(3년)는 기업 부채스왑의 영향으로 상승

4. 은행간 외환거래 규모

▣ 7월중 국내 은행간시장의 일평균 외환거래 규모*는 318.0억달러로 전월(351.2억달러)에 비해 33.2억달러 감소

* 외국환중개회사 경유분 기준

☞ 현물환거래와 선물환거래가 각각 17.9억달러 및 6.5억달러 감소

5. 외국인 증권투자자금

▣ 7월중 외국인의 국내 증권투자자금은 순유입이 지속되었으나 전월에 비해서는 순유입 규모가 축소

☞ 주식자금은 반도체·2차전지 업황 개선 전망 등으로 순유입으로 전환

☞ 채권자금은 차익거래유인 축소 등의 영향으로 유입세가 둔화

6. 대외 외화차입여건

▣ 7월중 국내은행의 단기 및 중장기 차입 가산금리*가 모두 하락

* * Libor 산출 중단(‘23.7월)으로 차입 가산금리의 지표금리를 Libor에서 SOFR로 변경(과거 시계열 소급적용)

☞ 단기차입 가산금리의 경우 신용도가 높은 국책은행의 차입 비중이 늘어나며 상당폭 하락

▣ 외평채 CDS 프리미엄도 하락세를 이어감

▶ 국제금융시장 주요 지표

▶ 외국인 증권투자자금 유출입 추이

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 22회 한국디스플레이산업 전시회 오픈 유기발광다이오드(OLED) 신기술·신제품을 미리 만나다 (25) | 2023.08.16 |

|---|---|

| 국가의 재정은 잘 운용되고 있을까?! 2023년 2분기 재정운용동향!! (77) | 2023.08.13 |

| 2023년 상반기 벤처투자 4.4조 · 펀드결성 4.6조 유동성 회복 중~ (58) | 2023.08.13 |

| 부동산 '집값 띄우기' 자전거래·허위계약신고 시세 교란 행위 기획조사 (52) | 2023.08.13 |

| 2023년 7월 금융시장 동향 (39) | 2023.08.12 |