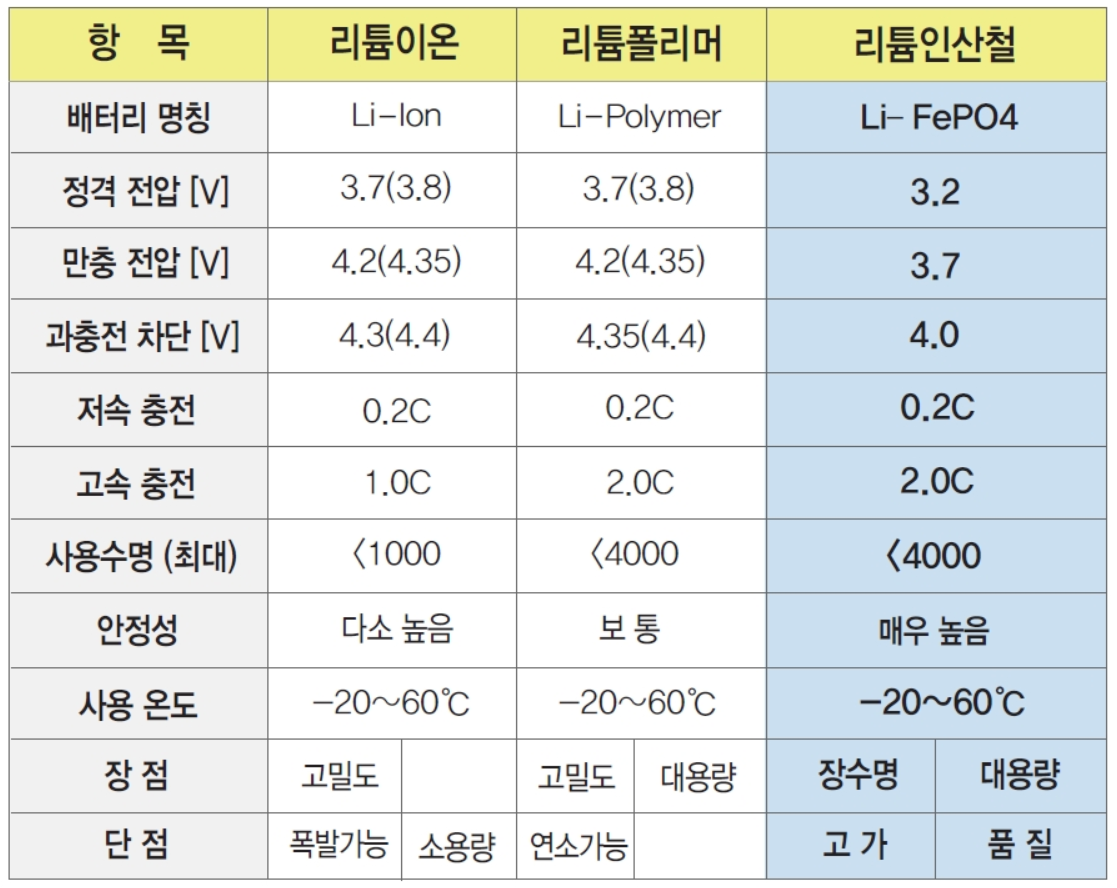

▶ LFP 배터리란?

▣ 리튬이온 기반에 인산염과 철이 주원료인 전구체를 더한 양극재로 구성되는 2차 전지의 종류임.

▣ LFP(Li-FePO4)는 Li(리튬), FePO4(인산철)의 약어.

▣ 에너지를 저장했다가 반복적으로 사용 할 수 있는 전기를 담을 수 있는 에너지 용기로 리튬 계열의 배터리를 사용하고 있고 리튬 계열 배터리는 리튬 이온, 리튬 인산철, 리튬 폴리머 세 종류가 있으며 이를 통칭하여 리튬 2차전지라고 함.

▣ 다른 리튬이온전지 (폴리머 포함) 등과 비교시 발열성이 없어, 가연성 또는 폭발 등을 일으키지 않음으로써 안전성이 탁월함.

▣ 직류 측 입력 변동이 작아서 PCS 설계가 용이하고 ESS 절연전압도 낮출 수 있는 효과가 있으며 온도특성이 매우 좋아 자체 발열이 거의 없어서 주위 온도에 영향을 주지 않음.

▶ 시장동향

▣ 글로벌 완성차 업체들은 전기차 대중화를 위한 보급형 모델을 출시하고자 LFP 배터리 탑재를 적극 추진하고 있음.

- 중국, 유럽, 한국 등 주요국들이 전기차 구매보조금을 폐지 및 축소하면서 소비자들의 구매 부담이 가중되어 저가형 모델에 대한 수요가 증가하고 있으며, 2022년 기준 전기차 침투율이 7%에 불과한 미국은 IRA 법안을 통해 전기차 보급을 본격화하고 있음.

- 테슬라, 폭스바겐, BMW, GM, 스텔란티스, 현대·기아, KG모빌리티(구 쌍용차) 등 주요 기업들이 2만 5,000 ~ 3만 달러 수준의 보급형 모델을 출시할 계획이며, 원가절감을 위해 LFP 배터리를 채택할 것으로 예상됨.

▣ LFP 배터리를 탑재한 중국산 전기차의 수출이 유럽, 호주, 남미 등을 중심으로 증가하고 있음.

- 중국 테슬라는 2020년 말 LFP 배터리를 탑재한 모델3 7천 대를 유럽으로 수출하기 시작하였고, 2022년에는 모델Y 13만 9,800대, 모델3 13만 1,300대를 아시아와 유럽 등지로 수출했는데, 이는 중국 전기차 수출의 40%에 해당하는 규모임.

- LFP 배터리를 주력으로 ‘글로벌 1위 전기차 업체’로 부상한 중국 전기차 업체 BYD의 2022년 수출량은 전년대비 307% 증가한 5만 6천 대이고, 주요 수출국은 유럽, 멕시코, 일본, 태국, 호주, 브라질 등임.

▣ LFP 배터리 기술이 발전하면서 에너지밀도(Wh/kg)7)가 제고됨에 따라 약점으로 꼽히던 짧은 주행거리가 개선된 점도 수요 증가에 영향을 준 것으로 보임.

- 2020년 중국 LFP 배터리의 셀 단위 평균 에너지밀도가 145~160Wh/kg, 팩 단위 평균 에너지밀도는 120~140Wh/kg 수준이었으나 최근 양산 능력 기준 LFP의 셀 단위 에너지밀도는 최대 210Wh/kg, 팩 단위 에너지밀도는 최대 155~160Wh/kg까지 향상되었고, 주행거리는 400km 수준으로 개선됨.

- 국내외 언론에서 자주 언급되는 중국 전기차 모델의 주행거리 700~1,000km는 중국 자체 기준(CLTC) 에 따른 것이며, 글로벌 전기차 시장에서 주로 사용하는 미국 EPA 기준과 유럽 WLTP 기준의 주행거리는 공개되지 않음.

▣ 글로벌 전기차 시장에서 LFP 배터리의 점유율은 2020년 11%에서 이듬해 25%, 2022년 31%로 급증하였으며, 2024년에는 삼원계 배터리를 넘어서 60%를 상회할 것이라는 예측도 있음.

▣ 2021년 중국의 전기차 보급이 본격화되면서 중국 내 LFP 배터리의 시장점유율이 삼원계 배터리를 추월함. (2021년 LFP탑재량은 전년비 227% 증가한 79.8GWh에 달하며 52%의 점유율 기록 후 2022년에는 전년비 130% 증가한 183.8GWh을 기록하며 62%로 점유율 상승. 2023년 3월에는 70% 점유율 달성.

▣ 글로벌 LFP 배터리 중 95% 이상이 중국에서 생산되고 있으며, 전기차용 LFP 배터리 공급은 CATL과 BYD가 80% 이상을 점유하고 있음.

- 2022년 중국 전기차 시장에 공급된 LFP 배터리 중 CATL이 44%, BYD가 37%를 공급해 두 기업이 80% 이상을 점유하고 있으며, 그 뒤를 이어 궈쉬안하이테크(国轩高科) 6.5%, CALB 3.7%, EVE가 2.4%를 차지함.

- 한편 삼원계 배터리에 주력하고 있는 LG에너지솔루션은 2022년 기준 중국 전기차 배터리 시장 점유율 9위를 기록했고, 중국에서 생산한 배터리의 95% 이상을 테슬라에 공급하고 있음.

▣ LFP 배터리에 큰 관심을 두지 않았던 한국 배터리 3사도 최근 LFP 개발 및 상용화에 착수하였고, 우리 정부도 LFP 연구개발에 대한 자금지원 계획을 발표함.

- LG에너지솔루션은 LFP를 ESS에 우선 도입하고 중국 장쑤성 난징시의 삼원계 생산라인 일부를 LFP로 전환할 계획임.

- SK온 역시 LFP 개발 및 상용화에 착수하여 최근 개최된 전시회 ‘인터배터리 2023’에서 시제품을 선보였으며, 특히 LFP 개발에 미온적이던 삼성SDI의 경우 2023년 4월 상하이에 R&D 센터를 설립해 LFP 개발에 착수함.

- 산업통상자원부는 배터리 기업의 북미진출에 대해 향후 5년간 7조 원 규모의 자금을 지원하고, 특히 2023년부터 500억 원 규모 이상의 LFP 배터리 관련 연구개발 과제를 추진하기로 함.

▶ 기업별 전기차 배터리 시장 점유율

▣ 2022년 기준 중국 전기차 배터리 시장에서 10위권 이내를 차지한 한국기업은 LG에너지솔루션이 유일했으며, 중국을 제외한 글로벌 시장에서는 한국 3사의 점유율은 53.4%에 달함.

▣ 중국을 제외한 시장에서도 CATL의 점유율은 2위(22.3%)를 기록하였으며, 2021년 2위(23.6%)였던 파나소닉의 점유율은 3위(17.1%)로 하락함.

▣ 중국 제외 시장에서 LG에너지솔루션이 1위를 수성하였지만, 점유율은 2021년 35.1%에서 2022년 29.7%로 하락함.

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 5월 수출입 동향 (0) | 2023.06.11 |

|---|---|

| 한국 및 주요국들의 경제성장률 및 무역과 수출 동향 (0) | 2023.06.06 |

| 2023년 5월 소비자물가(지수) 추이와 동향 (0) | 2023.06.03 |

| 2023년 4월 무역지수 (0) | 2023.05.31 |

| 한국형 탄소중립 100대 핵심기술 선정(안) 확정(23.5.19.안건) (0) | 2023.05.30 |