▶ 간추린 내용

▶ 세부 내용

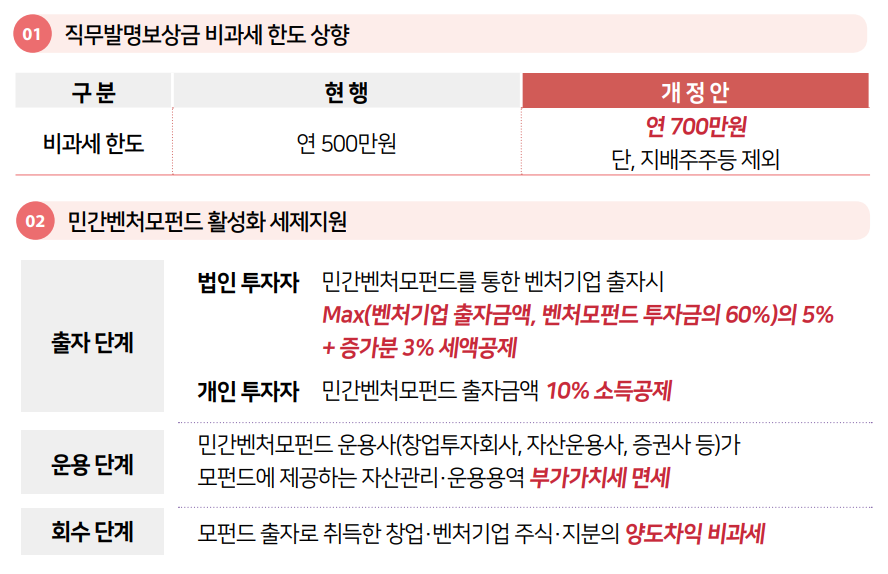

▣ 직무발명보상금 비과세 한도 상향

※ (적용시기) ’24.1.1. 이후 발생하는 소득 분부터 적용

☞ 직무발명보상금 비과세 한도를 상향(연 500→700만원)하되, 조세회피 방지를 위해 아래에 해당하는 종업원은 비과세대상 제외

➊ 사용자가 개인사업자인경우: 해당 개인사업자 및 그와 친족관계에 있는 자

➋ 사용자가 법인인 경우: 해당법인의 지배주주등* 및그와 특수관계**에 있는 자

* 법인세법 시행령 §43⑦에 따른 지배주주 등

** 친족관계 또는 경영지배관계

▣ 민간벤처모펀드 활성화를 위한 세제지원

☞ 민간벤처모펀드 출자에 대한 세액공제 특례 허용

- (적용시기) ’24.1.1. 이후 신고하는 분부터 적용

- (공제대상) 민간재간접벤처투자조합을통한 간접출자 추가

- (공제액) 민간재간접벤처투자조합을통한 간접출자 시 투자금액*의 5% + 주식등 취득가액의 직전3년 평균 대비 증가분의 3%

* Max(출자가액, 모펀드 투자액의 60%)

☞ 벤처투자조합 등 출자에 대한 과세특례 적용대상에 민간벤처모펀드 출자 추가

- (적용시기) ’24.1.1. 이후 과세표준을 신고하거나 연말정산하는분부터 적용

- (적용대상) 민간재간접벤처투자조합에 출자

- (특례) 출자금액의 10% 소득공제

☞ 민간벤처모펀드 운용사가 제공하는 자산관리·운용 용역 면세

- (적용시기) 영 시행일이 속하는 과세기간에 공급하는 분부터적용

- 민간재간접벤처투자조합운용사가 모펀드에 공급하는 용역의 부가가치세 면제

※ 공동운용사의 경우 모펀드가 다른 벤처투자조합에 출자하는 부분만 면세

☞ 양도소득세 과세특례 적용대상에 민간벤처모펀드 추가

- (적용시기) ’24.1.1. 이후 양도하는 분부터 적용

- (적용대상) 민간재간접벤처투자조합이 벤처기업 등에게 직・간접출자한 주식 등에 양도소득세 비과세 추가

☞ 민간벤처모펀드를 통한 벤처기업 등 출자시 양도차익 비과세

- (적용시기) ’24.1.1. 이후 양도하는 분부터 적용

- (적용대상) 창투사, 신기술사업금융업자 및 민간재간접벤처투자조합의 공동운용사인 자산운용사 및 증권사가 민간재간접벤처투자조합을 통하여 벤처기업 등에 출자하여 취득한 주식

▣ 기술혁신형 M&A에 대한 세액공제 확대

☞ 법인세 세액공제가 인정되는 기술혁신형 중소기업의 지분(50% 초과) 취득기간 확대(최대 1→2년내)

- (적용시기) ’24.1.1. 이후 지분을 취득하는 분부터 적용

- 최초취득일부터 해당사업연도의 다음사업연도 종료일*까지

* 최초 취득일이 속하는 사업연도내 지분율요건 충족시 해당 사업연도 종료일까지

☞ 기술혁신형 M&A에 대한 세액공제 적용 시 기술가치금액 상향

- (적용시기) ’24.1.1. 이후 합병 또는 인수하는 분부터 적용

- (기술가치금액 현행) Max〔특허권 등 평가금액, {양도가액 - (순자산시가×130%)}〕

- (기술가치금액 개정안) Max〔특허권 등 평가금액, {양도가액 - (순자산시가×120%)}〕

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 해외로 가는 하늘길 다시 붐빈다 - 항공교통량 전년비 31% 대폭 증가 (34) | 2023.08.03 |

|---|---|

| 금감원, 경남은행 횡령사고 현장검사 착수 (31) | 2023.08.02 |

| 2023년 세법개정안 #2#기업경쟁력 제고(가업승계 증여세) (49) | 2023.08.01 |

| 2023년 세법개정안 #1#투자·고용 촉진 분야 (40) | 2023.08.01 |

| 2023년 2차 중소기업‧소상공인방송광고 지원 대상 선정 (21) | 2023.07.31 |