▶ 최근 동향

1. 실물경제

1) 실물경기

◈ 5월 실물경기는 생산, 소비, 투자 등 주요 실물경제 지표의 성장세가 전월보다 둔화되는 등 리오프닝 이후의 경기회복세가 약화되는 모습

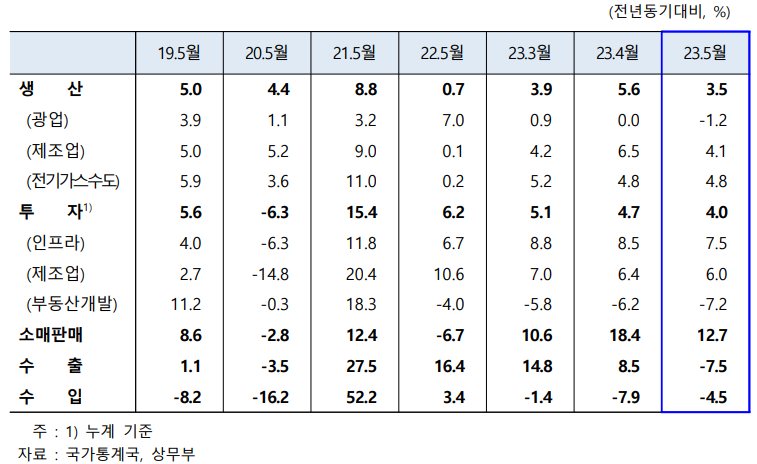

- 광공업생산(4월 5.6% → 5월 3.5%)은 광업 및 제조업을 중심으로 증가세가둔화되고, 소매판매(18.4% → 12.7%)도 성장세가 둔화 고정자산투자(누계기준, 4.7% → 4.0%)는 제조업투자 및 인프라투자가 주춤하는 가운데 부동산개발투자의 부진이 심화

- 수출은 IT, 전기기계제품뿐 아니라 섬유・의복 등 대부분의 품목에서 부진하며 전년동기대비 감소(-7.5%)로 전환되고, 수입은 미중갈등 심화 등으로반도체, 첨단기술부품의 감소세가 이어졌으나 감소폭은 전월보다 축소(–7.9% → –4.5%)

① (생산) 5월 광공업생산(전년동기대비)은 3.5% 증가하여 4월(5.6%)보다 둔화

- 업종별로는 광업(4월 0.0% → 5월 –1.2%)은 감소세로 전환되고 제조업(6.5% → 4.1%)은 전월보다 성장세가 약화된 반면, 전기가스수도업(4.8% → 4.8%)은 전월의성장세를 유지

- 5월 서비스업 생산은 11.7% 증가하여 4월(13.5%)보다 약화

② (PMI) 5월 제조업 PMI는 48.8로 4월(49.2)보다 하락하였으며, 23.4월 이후 2개월 연속 기준치(50)를 하회

- 생산(4월 50.2 → 5월 49.6), 신규주문(48.8 → 48.3), 고용(48.8 → 48.4) 및 원자재재고(47.9 → 47.6) 등 주요 항목 대부분이 하락하였으며, 공급자배송시간(50.3 → 50.5)은 소폭 개선

- 규모별로는 대기업(49.3 → 50.0)은 상승한 반면, 중기업(49.2 → 47.6) 및소기업(49.0 → 47.9)은 부진이 심화

- 비제조업 PMI는 54.5로 4월(56.4)보다 하락하였으나 23.1월(54.4) 이후 5개월연속 기준치(50)를 상회

- 서비스업(4월 55.1 → 5월 53.8)은 노동절 연휴(4.29~5.3일) 효과로 철도·항공운송, 숙박, 요식업 등을 중심으로 호조를 보였으나 부동산 관련 서비스는부진하였으며, 건설업(63.9 → 58.2)도 전월보다는 하락

- 5월 종합 PMI(52.9)는 제조업 및 비제조업 PMI가 하락하면서 4월(54.4)보다하락

③ (소매판매) 5월 소매판매(명목기준, 전년동기대비)는 12.7% 증가하여 4월(18.4%)보다증가세가 둔화

- 자동차 판매를 제외한 실적(4월 16.5% → 5월 11.5%)과 함께 상품판매(15.9% → 10.5%) 및외식업판매(43.8% → 35.1%) 모두 증가세 약화

- 품목별로는 자동차(4월 38.0% → 5월 24.2%), 의류(32.4% → 17.6%), 화장품(24.3% →11.7%), 가전(4.7% → 0.1%) 등의 증가세가 축소되고 식품(1.0% → -0.7%)은 감소로전환된 반면, 통신기기(14.6% → 27.4%), 가구(3.4% → 5.0%), 의약품(3.7% → 7.1%) 등은 증가세가확대

- 1~5월 상품의 인터넷판매는 증가세(1~4월 10.4% → 1~5월 11.8%)가 확대

④ (고정자산투자) 5월 고정자산투자(누계기준, 전년동기대비)는 4.0% 늘어나 4월(4.7%) 보다 증가세가 둔화

- 부문별로는 제조업투자(4월 6.4% → 5월 6.0%) 및 SOC투자(8.5% → 7.5%)가 주춤하였으며, 부동산개발투자(–6.2% → –7.2%)의 부진도 확대

- 민간투자는 0.1% 감소(20.10월(-0.7%) 이후 처음으로 감소)하여 전월(0.4%)보다 부진이 심화

⑤ (수출입) 5월 수출은 자동차 및 자동차 부품(전년동월대비 +54.6%)을 제외한IT, 전기기계제품, 섬유・의복 등 대부분의 품목에서 부진하며 전년동기대비 감소로 전환(4월 8.5% → 5월 -7.5%)

- 수입의 경우 원유, 철광석 등 수입원자재 가격이 하락을 지속하고 미중갈등심화 등으로 반도체, 첨단기술부품의 감소세가 이어졌으나 감소폭은 전월보다축소(–7.9% → –4.5%)

- 5월 무역수지는 658억달러로 수출 감소 등의 영향으로 전월(902억달러)보다흑자폭이 축소(1~5월중 3,595억달러)

- 지역별 수출을 보면 아세안과 일본 등 전월 수출이 증가한 국가들을 포함하여대부분의 국가로의 수출이 감소하였으며 특히 미국, 대만은 감소폭이 확대

- 수입은 한국, 대만, 일본을 중심으로 감소세가 소폭 축소

2) 고용사정

◈ 고용사정은 대체로 전월수준을 유지하고 있으나, 청년실업률은 상승

① (실업률) 5월 전국 조사실업률(4월 5.2% → 5월 5.2%)은 전월수준을 유지

- 25∼59세 실업률(4.2% → 4.1%)은 소폭 하락한 반면, 16~24세 청년실업률(20.4% → 20.8%)은 상승

- 31개 도시실업률(5.5% → 5.5%)은 전월과 동일

3) 물가 및 주택가격

◈ 소비자물가는 오름세가 소폭 상승하고, 생산자물가는 하락폭이 확대되었으며, 주택가격(신규상품주택)은 전월대비 가격상승 도시수가 감소

① (물가) 5월 소비자물가(전년동월대비)는 0.2% 상승(5월 Core-CPI 상승률은 0.6%로 전월(0.7%)보다 하락)하여 전월(0.1%)보다 오름세가소폭 상승

- 품목별로는 비식품가격(4월 0.1% → 5월 0.0%)은 전월보다 오름세가 약화되어전년동월수준을 유지한 반면, 식품가격(0.4% → 1.0%)은 신선채소(-13.5% → -1.7%) 가격의 하락세 축소 등으로 오름폭이 확대

- 소비재가격(-0.4% → -0.3%)은 하락이 지속되었으며 서비스가격(1.0% → 0.9%)은 오름세가 소폭 약화

- 5월 생산자물가(전년동월대비)는 4.6% 하락하여 전월(-3.6%)보다 하락폭이 확대

- 생활재 가격(0.4% → -0.1%)은 하락으로 전환되었으며, 생산재 가격(-4.7% → -5.9%)도 하락세가 확대

② (주택가격) 5월 주요 70개 도시의 신규상품주택가격은 전월대비 가격상승도시수(4월 62개 → 5월 46개)가 감소한 반면, 가격하락 도시수(7개 → 24개)는 증가

- 70개 도시의 신규상품주택가격(전월대비)을 도시규모별로 보면 1선도시 (0.4% → 0.1%), 2선도시(0.4% → 0.2%) 및 3선도시(0.2% → 0.0%) 모두 전월보다상승폭이 축소

- 기존주택가격(전월대비)의 경우 1선도시(0.2% → -0.4%), 2선도시(0.0% → -0.3%) 및 3선도시(0.0% → -0.2%) 모두 하락세로 전환

2. 금융시장

| ◈ 5월 M2 증가율과 장단기금리는 하락하였으며, 주가는 경기회복 지연 우려, 美 부채한도 협상 난항 등으로 위험회피심리가 강화되면서 하락 ◈ 5월 위안화는 미달러화 대비 약세를 보였으며 외환보유액은 감소 |

① (통화량) 5월 M2 증가율(전년동월대비)은 11.6%로 전월(12.4%)보다 하락하였고, 사회융자총액 증가율(전년동월대비)도 9.5%로 전월(10.0%)대비 소폭 하락

- M2 증가율(11.6%)은 인민은행의 창구지도로 금융기관의 통지예금금리 등이인하됨에 따라 요구불예금과 저축성예금 등이 줄어들면서 전월(12.4%)대비하락

- 사회융자총액은 전월대비 1.6조위안 증가(전년동월대비 -1.3조위안)에 그쳤으며, 부문별로는 위안화대출(1.2조위안), 정부채권 발행액(0.6조위안)이 증가한 반면비은행금융중개액(-0.1조위안), 주식・채권발행액(-0.1조위안)은 감소

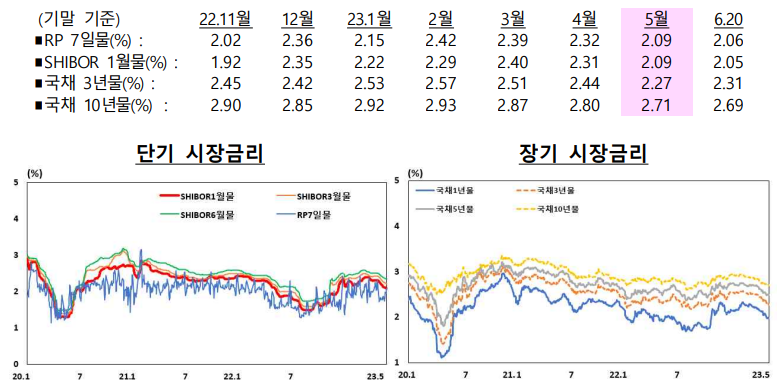

② (금리) 5월중 장단기금리는 지급준비율 인하(3.27일) 등의 효과로 인해 금융시장에 유동성이 풍부해지면서 하락하였으며, 6월 들어서도 인민은행의 역RP 금리 인하(6.13일) 등으로 인해 단기금리를 중심으로 하락

③ 인민은행은 5월중 역RP를 통해 1,510억위안을, MLF는 1,250억위안을 각각 공급(역RP 순회수 6,400억위안, MLF 순공급 250억위안)

- 역RP는 적정한 단기유동성 관리 등을 위해 5월중 만기도래액(7,910억위안)을 하회한 자금(1,510억위안)을 금융시장에 공급하였고, MLF는 중소・영세기업의 금융비용 절감 등을 위해 만기도래액(1,000억위안)을 다소 상회한 금액(1,250억위안)을공급

- 6월(6.1~6.20일) 들어서는 부가가치세 납입 등 시장의 단기유동성 수요 등을 충족하기 위해 만기도래액(1,050억위안)을 상회한 자금(3,350억위안)을 금융시장에 공급하였고, MLF도 만기도래액(2,000억위안)보다 큰 금액(2,370억위안)을 공급

④ (주가) 5월 주가는 경기회복 지연 우려, 美 부채한도 협상 난항, 미 연준의금리인상 기대 등으로 위험회피심리가 강화되면서 전월말대비 하락(5.1~5.31일상하이지수 –3.6%, 선전지수 –2.6%)

- 다만 6월 이후 인민은행의 금리인하 등 중국정부의 경기부양 정책 실시등에 힘입어 소폭 반등하는 모습

⑤ (환율) 5월 위안화는 미달러화 대비 약세를 보였으며 외환보유액은 전월말대비감소

- 5월 위안화 환율은 리오프닝에도 불구하고 경기회복 지연 우려, 미 연준의금리인상 기대에 따른 달러지수 강세 등의 영향으로 금년 들어 처음으로미달러화 대비 7위안을 상회(5월말 7.11위안)

- 6월 이후에도 경제지표 부진, 인민은행의 정책금리 인하 등 완화적 통화정책이맞물리면서 위안화 환율은 상승세를 지속

- 5월말 외환보유액은 미 달러화 강세 등으로 전월말대비 283억달러 감소한3조 1,765억달러를 기록

▶ 향후 전망

1. 실물경제

① 중국경제는 생산, 소비, 투자 등 주요 경제지표의 성장세가 약화되고 높은청년실업률, 낮은 물가상승률 등이 지속되면서 경기회복세 둔화에 대한 우려가 점증

- 지난해 4/4분기에 부동산경기 회복을 위한 다양한 조치가 발표되었지만, 부동산기업의 자금압박은 계속되고 있으며 부동산시장에 대한 신뢰부족등으로 하반기에도 주택판매가 크게 개선되기는 어려울 것으로 예상(中金公司)

- 부동산판매 부진, 금융기관의 위험회피적인 자금운용 등으로 부동산기업의자금조달이 제한적인 상황에서, 정부의 주택인도보장 조치로 인해 부동산자금이 새로운 프로젝트 착공보다는 기존 프로젝트의 준공에 집중되는 것도부동산개발투자 부진의 장기화에 영향(中信证券)

- 경기회복 기반이 견고하지 않은 가운데 기업들은 국내 및 해외 수요부진으로투자심리가 약화되었으며, 개인들은 소득 및 소비심리의 개선이 늦어지면서내구재 등 소비가 부진(粤开证券)

② 중국정부는 소비·투자 등 내수확대에 주력하는 가운데 중소·영세기업의경영난 완화, 청년실업률 안정, 부동산경기 회복 등을 위한 정책지원을 강화할 것으로 예상

- 국무원상무회의(6.16일)는 거시경제정책 강화, 내수 확대, 실물경제 부양, 중요영역 리스크 예방 등을 강조하고, 경제상황 변화에 대응하여 더욱 강력한조치를 적시에 취할 것을 요구

- 상하이, 광둥성, 장쑤성, 산둥성 등 다수의 지방정부들은 제조업투자를 확대하기 위하여 하이테크 제조업 관련 선도기업 유치, 산업 클러스터 조성등에 주력(证券时报, 6.20일)

| ◈ 중국경제는 안정적인 경기회복세 유지를 위한 정책지원이 강화되는 가운데소비·투자 등 내수를 중심으로 5% 초중반의 성장세를 보일 것으로 전망 ◈ 대내적으로는 부동산경기 부진, 지방정부 부채리스크, 대외적으로는 미중갈등・우크라이나 사태 장기화・금융기관 부실화에 따른 금융시장 변동성확대 등이 성장의 하방리스크로 작용할 소지 |

2. 통화정책

① 인민은행은 최근 일련의 통화정책 완화조치에 이어 향후 경기부양과정에서도재정의 지속성과 건전성에 대한 우려가 지속적으로 제기되는 만큼 실물경제의지원강도를 높이기 위해 통화정책을 완화하여 운용해 나갈 것으로 전망

| ◈ 통화정책 완화조치 - 2023.6.13일 역RP 금리 인하(-10bp : 기존 2.0%에서 1.9%로 하향 조정) - 6.15일 MLF 금리 인하(-10bp : 기존 2.75%에서 2.65%로 인하) - 6.20일 LPR 인하(1년물 -10bp : 기존 3.65%에서 3.55%, 5년물 –10bp : 기존 4.3%에서 4.2%) |

|

- 금융시장에서는 인민은행의 금번 정책금리 인하 조치로 인해 통화정책 기조가기존의 ‘과주기 조정’에서 ‘역주기 조정’으로 변화한 것으로 평가( 方金誠, 中國證券報 등)

② 완화적인 통화정책의 일환으로 인민은행은 녹색금융, 첨단제조업 등 국민경제 중점지원분야에 대한 장기적인 유동성 공급 등을 위해 지급준비율을적절한 시기에 인하(25bp 내외)할 것으로 예상

- 아울러 중소・영세기업의 금융비용 절감 등을 위해 기존 재대출 한도 등을 경제상황에 따라 탄력적으로 증액할 가능성(華金證券, 光大銀行 등)

③ 역RP 등 정책금리의 추가 인하에 대해서는 미 연준의 금리인상 가능성, 위안화의 약세 가중 우려에도 불구하고, 인민은행이 실물경제의 회복 지원에 대한강력한 시그널을 시장에 전달하기 위해 하향 조정할 것으로 전망

- 또한 인민은행은 금융기관의 대출금리 인하 여력 확보와 중국의 과잉저축문제를 해소하기 위해 창구지도 등을 통해 금융기관의 수신금리를 지속적으로 인하 요구할 것으로 예상(中信證券, 華金證券 등)

④ 인민은행의 부동산금융정책은 부동산시장의 회복 지연에 대응하고 부동산부문의 수요 진작 등을 위해 부동산담보대출금리에 영향을 미치는 5년물 대출우대금리(LPR)를 추가 인하할 것으로 전망

- 아울러 인민은행은 중장기 정책자금을 대형 부동산 국영개발기업을 대상으로확대 공급함으로써 이들 기업들로 하여금 시장경쟁력이 낮은 중소형 민간부동산개발기업을 인수·합병하도록 지원해 나갈 것으로 예상

▶ 주요 실물경제 지표

▶ 주요 금융시장 지표

▶ 중국 지방정부 부채

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 6월 수출입 동향 (0) | 2023.07.08 |

|---|---|

| 2023년 6월 소비자물가동향 (0) | 2023.07.07 |

| 2023년 5월 수출입 동향 (0) | 2023.06.11 |

| 한국 및 주요국들의 경제성장률 및 무역과 수출 동향 (0) | 2023.06.06 |

| 글로벌 LFP 배터리 시장 동향 (1) | 2023.06.04 |