▶ 요약

▣ 총괄

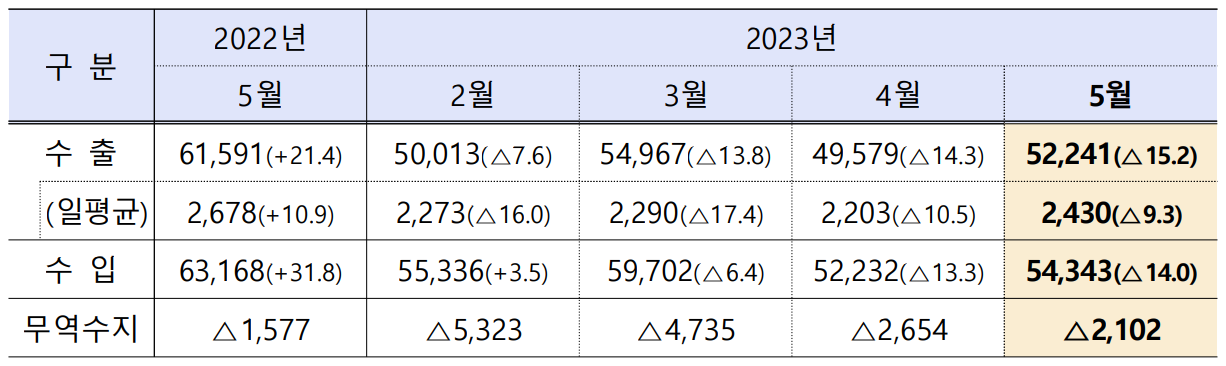

- 수출 522억 달러(△15.2%), 수입 543억 달러(△14.0%), 무역수지 21억 달러 적자

- 무역적자 규모는 1월 이후 계속해서 감소하는 추세

▣ 수출

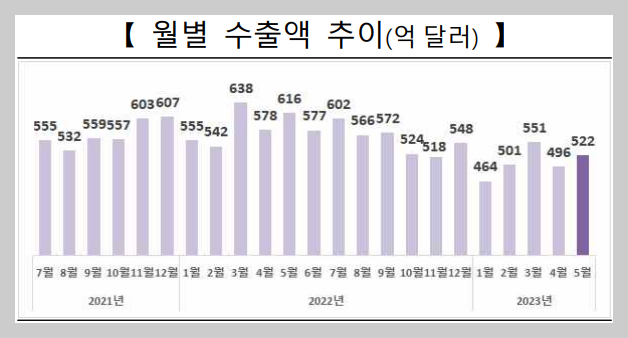

5월 수출은 조업일수 감소(△1.5일), 계속되는 IT업황 부진, 작년 5월 수출이 역대 月 기준 2위 실적(616억 달러)을 기록한 데 따른 逆기저효과등으로 감소하였다. 다만, 전월보다 조업일수는 감소(△1.0일)했음에도 불구, 전체 수출규모는 증가하였으며, 조업일수 영향을 배제한 일평균 수출은 작년 10월 이후 처음으로 24억 달러대를 회복하였다.

* 일평균 수출(억 달러) : (‘23.1월) 21.6 → (2월) 22.7 → (3월) 22.9 → (4월) 22.0 → (5월) 24.3

▣ 수입

’23년 5월 수입은 원유(△16.2%), 가스(△20.2%), 석탄(△35.1%) 등 에너지(△20.6%) 수입이 감소함에 따라 14.0% 감소하였다. 에너지 외에도 반도체, 철강 등 원부자재 수입도 감소세를 이어갔다.

▣ 무역수지

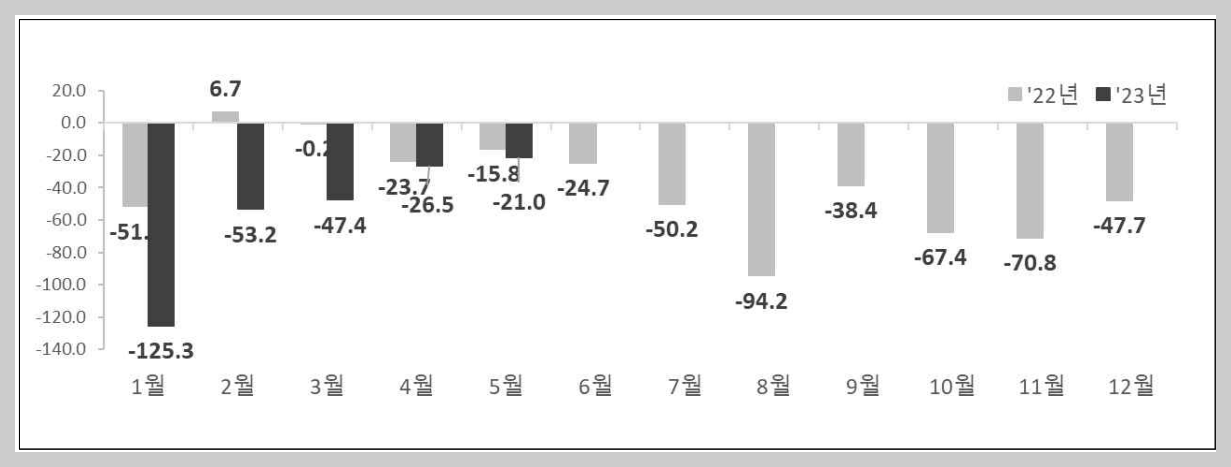

’23년 5월 무역수지는 21억 달러 적자를 기록하였으며, 무역 적자 규모는 지난 1월 이후 계속해서 감소 추세를 보이고 있다.

▶ 5월 수출입 개요

▣ 수출

5월 수출은 전년동월(616억 달러)비 △15.2% 감소한 522.4억달러

▣ 수입

5월 수입은 전년동월(632억 달러)비 △14.0% 감소한 543.4억달러

▣ 무역수지

5월 무역수지는 △21.0억 달러 적자

▶ 5월 수출입 세부

▣ 품목

- (증가 품목) 자동차는 11개월 연속 증가, 일반기계는 플러스 전환

- (감소 품목) 반도체·석유화학·석유제품 등의 수출은 글로벌 수요둔화, 유가하락 등에 따른 단가하락 등의 영향으로 감소

▣ 지역

6대 주요 지역( 주력시장 : 중국‧미국‧아세안 / 전략시장 : EU‧중남미‧중동) 수출은 모두 감소, 일평균 수출 기준으로는 對미국·EU·중동 수출 증가

- (감소 지역) 세계경기 회복 지연 등의 영향으로 중국·아세안 등에 대한 수출은 감소했으며, 미국·EU 등에 대한 수출은 전년 5월의 높은 실적에 따른 逆기저효과 등으로 감소

▶ 5월 수출입 주요 특징

① 조업일수 감소, IT업황 부진 지속 등 영향으로 5월 수출 감소

- 대체휴일 지정에 따른 조업일수 감소(△1.5일), 계속되는 IT업황 부진과글로벌 경기회복 지연에 따른 수입수요 둔화 등의 영향으로 5월 수출은15.2% 감소한 522.4억 달러 기록

- 우리 주요 수출대상국인 중국·베트남은 최근까지 對세계 수입 감소가지속되고 있으며, 이는 우리 對중국·아세안 수출 감소에 영향

- ’22년 5월 수출이 역대 月 기준 2위 수출실적(615.9억 달러, +21.4%)을 기록한 데 따른 逆기저효과도 ’23.5월 수출 감소에 영향

- 조업일수 영향을 배제한 일평균 수출은 △9.3% 감소한 24.3억 달러로, 올해 들어 처음으로 24억 달러대 수준 회복

② (품목별 수출) 차·양극재 수출 증가, 반도체·석유제품 등 감소

- 조업일수 감소에도 불구하고 자동차 수출은 3개월 연속 60억 달러 이상을 기록하는 호조세를이어갔으며, 양극재도 두 자릿수 수출 증가세 유지

- 다만, 최대 수출품목인 반도체 수출(△36.2%)의 부진이 계속되는 가운데, 유가하락에 따른 단가하락 영향으로 석유제품(△33.2%)‧油化(△26.3%) 수출도 지속 감소

- 조업일수 영향을 배제한 일평균 수출 기준으로는 자동차·양극재 外차부품·이차전지 수출은 플러스 기록 (5월 일평균 수출 증감률(%) : (차부품) +6.2, (이차전지) +1.8)

▷ 반도체

- D램‧낸드 등 주요제품 가격이 큰 폭으로 하락하며 수출 감소(△36.2%)

- 반도체 月 수출증감률(%) : (’23.2월) △42.5 → (3월) △34.5 → (4월) △41.0 → (5월) △36.2

- D램 고정가($) : (‘22.6월) 3.35 → (9월) 2.85 → (12월) 2.21 → (’23.3월) 1.81 →(4월) 1.45 →(5월) 1.40

- 낸드 고정가($) : (‘22.5월) 4.81 → (9월) 4.30 → (’22.10월~’23.2월) 4.14 → (3월) 3.93 → (5월) 3.82

- 역대 5월 가운데 최고실적을 기록한 ’22.5월(115.4억 달러) 수출의 높은 기저도 ’23.5월 수출 감소요인으로 작용

- 반도체 업황은 단기간에 반전이 쉽지 않을 것으로 보이나, 메모리감산, 재고소진 등 영향으로 하반기부터는 업황 개선 전망 (웨이퍼 투입-생산간 시차 감안 시, 감산효과 발생까지 통상 3개월 이상 소요)

▷ IT

- (디스플레이) LCD 생산축소 영향으로 전체 수출은 감소(△7.4%)했으나, OLED(+6.0%)는 TV 신제품 발표와 연계한 제품수요 확대 등에 힘입어’22.10월(+3.8%) 이후 7개월 만에 수출 플러스 전환

- (컴퓨터) 소비제품(PC·노트북) 수요 둔화와 서버투자 부진 등 영향으로SSD 수출이 크게 감소하면서 전체 컴퓨터 수출도 감소(△57.5%)

▷ 자동차 · 조선

- (완성차) 대기수요 실현, 친환경차·SUV 등 수출단가 높은 제품의美·EU向 수출 확대에 힘입어 11개월 연속 수출 플러스(5월, +49.4%)

- 자동차 月 수출증감률(%) : (’23.1월) 21.8 → (2월) 47.0 → (3월) 64.0 → (4월) 40.3 → (5월) 49.4

- 5월 누계 자동차 수출액은 역대 최고기록(1~5월 車 수출액 순위(억불) : (1위) 294(‘23.1~5월) → (2위) 212(‘14.1~5월) → (3위) 204(‘22.1~5월))을 경신하며 호조세 계속

- (이차전지) 전기차용 이차전지 수출은 증가했으나, 조업일수 감소와ESS용 전지 수출 감소 영향으로 전년비 소폭 감소(△4.9%)

- 이차전지 月 수출증감률(%) : (’23.1월) 10.0 → (2월) 24.5 → (3월) 1.0 → (4월) △4.4 → (5월) △4.9

- 다만, 이차전지 핵심 소재인 양극재는 +17.3% 증가한 11.9억 달러를기록했으며, 올해 1~5월 누계기준 30% 이상의 수출 호조세를 기록 중

- (선박) 수출물량이 줄어들며 전년비 감소(△48.0%)했으나, ’21년 수주호황기 물량이 본격 반영되는 하반기부터는 수출 플러스 지속 전망

- 한국 수주물량(만CGT) : (‘19년) 1,007 → (’20년) 828 → (’21년) 1,764 → (’22년) 1,599

▷ 석유제품 · 중간재

- (석유제품) 유가 하락에 따른 제품가격 하락, ’22.5월이 역대 月 기준2위 수출실적을 기록한 데 따른 逆기저효과로 대폭 수출 감소(△33.2%)

- 두바이유 가격($/b) : (‘22.5월) 108.16 → (9월) 90.95 → (’23.2월) 82.11 → (5월) 74.96

- 석유제품 수출단가($/톤) : (‘22.5월) 1,117 → (9월) 934 → (’23.2월) 825 → (5.1~25일) 748(△32.8%)

- (油化) 유가 하락과 과잉공급 지속에 따른 단가 하락, 油化 주요 수출대상국인 중국·아세안 등에 대한 수출이 줄어들며 5월 수출 감소(△26.3%)

- 油化 수출단가($/톤) : (‘22.5월) 1,655 → (9월) 1,356 → (’23.2월) 1,322 → (5.1~25일) 1,284(△22.2%)

- (철강) 글로벌 업황 둔화, 철광석 가격하락 등에 따른 수출단가 하락등의 영향으로 對中·아세안·EU 수출이 줄어들며 수출 감소(△8.8%)

- 철강 수출단가($/톤) : (‘22.5월) 1,494 → (9월) 1,284 → (’23.2월) 1,276 → (5.1~25일) 1,393(△5.4%)

- 철강 수출증감률(5.1~25일, %) : (중국) △13.9, (아세안) △16.0, (EU) △5.4

- 다만, 조업일수 영향을 제외한 일평균 수출 감소율은 올해 들어 가장 낮은 수준인 △0.2% 기록(3월△14.6% → 4월△6.8% → 5월△2.5%)

③ (지역별 수출) 주요 6대 지역에 대한 수출이 모두 감소

- 조업일수 감소 영향으로 그간 증가세를 보여온 對EU·중동 수출도 감소

- 對中·아세안 수출은 반도체 등 IT부문 수출 급감의 영향으로 감소

- 중국, 베트남(아세안 내 최대 교역국)의 수입수요가 아직까지 감소세를 이어가고 있다는 점도 對中·아세안 수출에 악영향

- 중국 수입증감률(%, 해관총서) : (‘23.1월) △21.1 → (2월) 4.3 → (3월) △1.4 → (4월) △7.9

- 베트남 수입증감률(%, WTO) : (‘23.1월) △21.9 → (2월) △7.9 → (3월) △13.2 → (4월) △23.1

- 對美·EU 수출은 ’22.5월의 수출 호조(美·EU 모두 ’22.5월에 역대 5월 최고 수출실적 기록)에 따른 逆기저효과로 소폭 감소

④ (수입) 원유·가스 등 에너지 수입이 줄어들며 전체 수입도 감소

- ’23.5월 수입은 에너지 수입 감소 등의 영향으로 전년비 14.0% 감소

- 月 수입증감률(%) : (’23.1월) △2.8 → (2월) 3.5 → (3월) △6.4 → (4월) △13.3 → (5월) △14.0

- 유가 하락(△30.7%) 등으로 원유 (△16.2%)·가스(△20.2%)·석탄(△35.1%) 수입 모두 감소, 3대 에너지 수입은 △20.6% 감소한 117억 달러 기록

- 두바이유 가격($/b) : (‘22.5월) 108.16 → (9월) 90.95 → (’23.2월) 82.11 → (5월) 74.96

- 에너지 수입액·증감률(억 달러) : (원유) 75.0(△16.2%), (가스) 24.4(△20.2%), (석탄) 18.0(△35.1%)

- 에너지 수입규모는 작년 12월 이후 매월 점진적으로 줄어드는 추세이나, 여전히 과거 10년 평균 대비 27억 달러 높은 수준

- 에너지 수입액(억 달러) : (’23.1월) 157 → (2월) 152 → (3월) 144 → (4월) 109 → (5월) 117

- 에너지 수입액 비교 : (최근 10년(‘13~’22년)의 5월 평균) 90억 달러 ↔ (‘23.5월) 117억 달러

- 에너지 제외 수입은 철강·컴퓨터·반도체 등 주요 품목 수입이 줄어들면서 감소(△12.0%)

- ‘23.5월 에너지 外 품목 수입증감률(%) : (반도체) △14.6, (철강) △17.6, (컴퓨터) △22.9

- 이차전지 생산에 필요한 수산화리튬(+36%)·탄산리튬(+68%) 수입은 증가

⑤ (수지) 무역적자를 기록했으나, 적자규모는 1월 이후 개선 추세

- ’23.5월 수출입 모두 감소했으며, △21억 달러 규모 적자 발생

- ’23.5월에도 무역적자가 발생했지만, 적자규모는 지난 1월(△125억 달러) 이후 매월 개선되는 흐름을 보이고 있음

⑥ (주요국 상황) 수출둔화는 제조기반 수출국에서 공통적으로 발생

- 일본·대만·베트남은 對세계 수출 감소 지속 중, 중국은 3~4월 수출 증가

- 日 수출증감률(WTO, %) : (’22.12월) △5.9 → (‘23.1월) △8.9 → (2월) △7.8 → (3월) △7.5

- 日 무역수지(조엔) : (’23.1월) △3.50(약 268억 달러) → (2월) △0.90(약 68억 달러) → (3월) △0.75(약 56억 달러) → (4월) △0.43(약 32억 달러)

- 대만 수출증감률(%, 臺 통계청) : (’23.1월) △21.2 → (2월) △17.1 → (3월) △19.1 → (4월) △13.3

- 베트남 수출증감률(%, WTO) : (‘23.1월) △25.9 → (2월) 11.7 → (3월) △14.4 → (4월) △16.2

- 중국은 ’22.10월~’23.2월 기간 對세계 수출이 감소했으나, 자동차·철강등의 수출확대에 힘입어 ’23.3~4월 수출은 증가

- 中 수출증감률(해관총서, %) : (’22.12월) △9.9 → (‘23.1~2월) △6.8 → (3월) 14.8 → (4월) 8.5

- 中 수입증감률(%, 해관총서) : (‘23.1월) △21.1 → (2월) 4.3 → (3월) △1.4 → (4월) △7.9

▶ 15대 주요 수출 품목 규모 및 증감률

▶ 전년비교 월별 수출입 추이

▣ 수출증감률(%)

▣ 수입증감률(%)

▣ 무역수지(억 달러)

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 6월 소비자물가동향 (0) | 2023.07.07 |

|---|---|

| 2023년 현재(5~6월) 중국 경제와 전망 (0) | 2023.06.29 |

| 한국 및 주요국들의 경제성장률 및 무역과 수출 동향 (0) | 2023.06.06 |

| 글로벌 LFP 배터리 시장 동향 (1) | 2023.06.04 |

| 2023년 5월 소비자물가(지수) 추이와 동향 (0) | 2023.06.03 |