▶ 간추린 내용

▶ 세부 내용

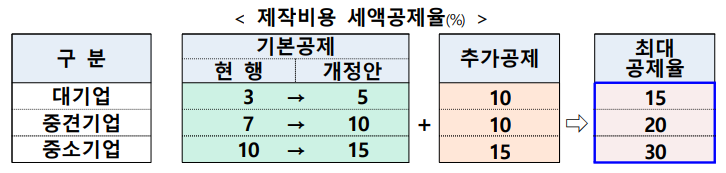

▣ 영상콘텐츠 투자 세제지원 확대

☞ K-콘텐츠산업의 글로벌 경쟁력 확보를 위해 영상콘텐츠제작비용에 대한 세액공제율 대폭 상향

- (기본공제) TV프로그램, 영화, 드라마 등 영상콘텐츠 제작비용(배우출연료, 인건비, 세트제작비 등) 기본공제율 상향

* (현 행) 대3/중견7/중소10% → (개정안) 대5/중견10/중소15%

- (추가공제) 국내 산업 파급효과가 큰 영상콘텐츠* 등을 대상으로추가공제(10/15%) 적용

* 국내 제작비 비중이 일정 비율 이상인 콘텐츠 등에 적용(시행령에서 규정)

- (적용시기) ‘24.1.1. 이후 발생하는 제작비용부터 적용

☞ 문화산업전문회사에 출자하여 영상콘텐츠제작에 투자한 금액에 대한 법인세 세액공제(3%) 신설

- (적용대상) 중소‧중견기업

- (대상 콘텐츠) 영화, TV프로그램, OTT콘텐츠

- (제외비용) 접대비, 광고‧홍보비, 인건비 중퇴직급여충당금 등

- (공제시기) 최초 상영‧공개일과 문화산업전문회사청산일 중 더 빠른 날이 속하는 사업연도

- (적용기한) ‘25.12.31까지 출자한 경우

- (적용시기) ’24.1.1. 이후 출자하는 분부터 적용

▣ 국가전략기술 및 신성장원천기술 확대

☞ (국가전략기술) 바이오의약품 국가전략기술 추가

- 국가전략기술 세액공제 : (시설투자) 25~35%, (R&D) 30~50%

- 현행 6개 분야 (반도체, 이차전지, 백신, 디스플레이, 수소, 미래형, 이동수단) 에서 바이오의약품 분야가 신설되어 7개 분야로 확장

- 현행 54개 기술에서 바이오의약품 국가전략기술 8개 추가되어 62개 기술로 확장

➊ 바이오 신약 후보물질 발굴 및 제조기술

➋ 바이오시밀러 제조 및 개량기술

➌ 임상약리시험 평가기술(임상1상 시험)

➍ 치료적 탐색 임상평가기술(임상2상 시험)

➎ 치료적 확증 임상평가기술(임상3상 시험)

➏ 바이오의약품 원료·소재 제조기술

➐ 바이오의약품 부품·장비 설계·제조기술

➑ 바이오 신약 비임상 시험 기술

- 현행 46개 시설에서 바이오의약품 사업화시설 4개 추가되어 50개 시설로 확장

➊ 바이오 신약 후보물질 발굴 및 제조시설

➋ 바이오시밀러를 제조하는 시설

➌ 바이오의약품 원료·소재 제조시설

➍ 바이오의약품 부품·장비 설계·제조시설

- (적용시기) ’23.7.1. 이후 R&D 비용을 지출하는 분 또는 사업화시설에 투자하는 분부터 적용

☞ (신성장원천기술) 신성장·원천기술 대상 확대

- 신성장·원천기술 세액공제 : (시설투자) 16~28%, (R&D) 20~40%

- 현행 13개 분야 262개 기술에서 에너지효율 향상 핵심기술, 핵심광물 정·제련 등 공급망관련 필수 기술 등 추가 대상 확대 (구체적인 기술 범위는 정기 시행령 개정['24.2월] 시 반영 예정)

<현행 13개 분야>

①미래차, ②지능정보, ③차세대S/W ④콘텐츠, ⑤전자정보 디바이스, ⑥차세대 방송통신, ⑦바이오 헬스, ⑧에너지‧환경, ⑨융복합소재, ⑩로봇, ⑪항공‧우주, ⑫첨단 소재‧부품‧장비, ⑬탄소중립

- (적용시기) ‘24.1.1. 이후 지출하는 분부터 적용

▣ 해외진출 기업의 국내복귀(리쇼어링) 세제지원 강화

※ (감면대상) 2년 이상 경영한 국외사업장을 국내로 이전· 복귀하는 기업

※ (적용기한) ‘24.12.31.

※ (적용시기) ‘24.1.1. 이후 국내에서 창업하거나 사업장을 신설또는 증설하는 분부터 적용

☞ (세액감면 확대) 해외진출 기업의 국내 복귀 지원을 위해 소득세· 법인세 감면 폭 및 기간(7→10년) 확대*

* (현 행) 5년 100% + 2년 50% → (개정안) 7년 100% + 3년 50% 감면

☞ (업종요건 완화) 해외진출기업의 사업구조 전환을 수반한 리쇼어링 촉진을 위해 세제지원 업종요건 유연화*

* (현 행) 표준산업분류표상 세분류 동일 (개정안) 「해외진출기업복귀법」상 전문위원회의 업종 유사성 확인 시에도 인정

▣ 해외자원개발투자 세액공제 도입

※ (적용시기) ‘24.1.1. 이후 투자 또는 출자하는 분부터 적용

☞ 해외자원개발투자 세액공제

- (공제대상) ①광업권·조광권 취득 투자, ②광업권·조광권 취득을 위한 외국법인에 대한 출자, ③내국인의 외국자회사에대한 해외직접투자

- (공제율) 투자 또는 출자액의 3%

- (적용기한) ‘26.12.31.

☞ 배제 대상 세제지원 추가

- 배제 대상 추가

- 해외자원개발투자 세액공제

- 국가 등으로부터 수령한 보조금, 지원금에 의한 투자금액은 공제대상에서 제외

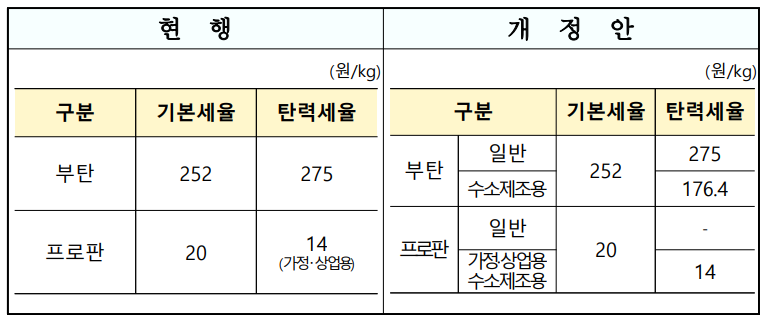

▣ 수소제조용 LPG에 대한 개별소비세 감면

※ (적용시기) ’24.4.1. 이후 제조장 반출 또는 수입신고하는 분부터 적용

☞ 수소경제 활성화 및 수소제조용 LNG와의 과세형평을 위해 수소제조용 LPG에 대하여 낮은 탄력세율(기본세율의 △30% 인하)* 적용

* (프로판) 20→14원/kg, (부 탄) 275→176.4원/kg

▣ R&D 및 신재생에너지 투자 등 특례 적용기한 연장

☞ 기술거래 활성화를 통한 R&D 촉진 및 기술사업화 유도를 위해 기술 이전·대여 소득에 대한 세액감면* 적용기한 3년 연장(~‘26.12.31.)

* 특허권등 기술 이전 소득의 50%, 대여 소득의 25% 세액감면

☞ 신재생에너지 보급 확대를 위해 중소·중견 기업의 신재생에너지 생산·이용 기자재 수입물품에 대한 관세감면(50%) 3년 연장(∼‘26.12.31)

▣ 우수 외국인력의 국내유입 지원

※ (적용시기) ‘24.1.1. 이후 개시하는 과세연도 분부터 적용

☞ 외국인 기술자 소득세 감면* 적용기한 5년 연장(~‘28.12.31.)

* 외국인 기술자 또는 연구원의 소득세를 50% 감면(10년간)

- (대상확대) 외국인이 유망 클러스터(연구개발특구, 첨단의료복합단지 등) 내 교수 임용 시에도 적용

☞ 외국인근로자 단일세율 과세특례* 적용기한 5년 연장(~‘28.12.31.)

* 비과세ㆍ감면을 적용받지 않은 근로소득에 단일세율(19%) 선택 허용(20년간)

- 외국인근로자의 사택제공이익을 근로소득에서 항구적으로 제외(현재는 '23.12.31.까지 한시적으로 근로소득에서 제외 중)하여 단일세율 과세특례 적용

▣ 원양어선·외항선원 및 해외건설 근로자 비과세 한도 확대

※ (적용시기) ‘24.1.1. 이후 발생하는 소득 분부터 적용

☞ 선원인력 확충 및 해외건설수주 지원을 위해 원양어선·외항선원 및 해외건설 근로자의 비과세 한도 확대(월 300→500만원)

▣ 고용지원 특례 적용기한 연장

☞ 중소기업 취업자에 대한 소득세 감면 적용기한 연장 및 대상 확대

- 적용기한 3년 연장(~'26.12.31.)

- 중소기업 취업자에 대해 3년간 70% (청년은 5년간 90%) 근로소득세 감면(200만원 한도)

- (대상업종) 농어업, 제조업, 도매업 등 -> 컴퓨터학원 등 추가

- (적용시기) ’24.1.1. 이후 개시하는 과세연도 분부터 적용

☞ 정규직 근로자 전환기업 세액공제 적용기한 연장

- 비정규직을 정규직으로 전환하는 중소·중견기업에 대한 세액공제 적용기한 1년 연장(~‘24.12.31.)

- (공제금액) 정규직 전환인원당 중소 1,300만원, 중견 900만원

- (사후관리) 정규직 전환 후 2년 내 근로관계 종료 시 공제세액 추징

☞ 고용유지 중소·중견기업 세액공제 적용기한 연장

- 고용유지 세액공제 적용기한 3년 연장(~'26.12.31.)

- (대상) 중소기업, 위기지역(고용위기지역, 고용재난지역, 산업위기대응특별지역) 중견기업

- (요건) 근로시간 단축을 통해 고용유지

- (공제금액) ㉠임금감소액 * 10% + ㉡임금보전액 * 15%

※ 해당 기업의 상시근로자에 대해서도 임금감소분의 50% 소득공제(1,000만원 한도)

▣ 외국인관광객의 사후면세점* 혜택 확대

※ (적용시기) ‘24.1.1. 이후 환급 분부터 적용

☞ 외국인관광객의 국내소비 촉진을 위해 사후면세점 환급 최소 기준금액을 인하(건당 3→1.5만원)하고, 즉시환급(1회 50→70만원) 및 도심환급(500→600만원) 한도 상향

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 세법개정안 #3#창업·벤처 활성화 (39) | 2023.08.02 |

|---|---|

| 2023년 세법개정안 #2#기업경쟁력 제고(가업승계 증여세) (49) | 2023.08.01 |

| 2023년 2차 중소기업‧소상공인방송광고 지원 대상 선정 (21) | 2023.07.31 |

| 전세 관련 정부 정책 변화에 따른 영향 (34) | 2023.07.29 |

| 역전세 반환목적 대출 규제완화 시행 (27) | 2023.07.28 |