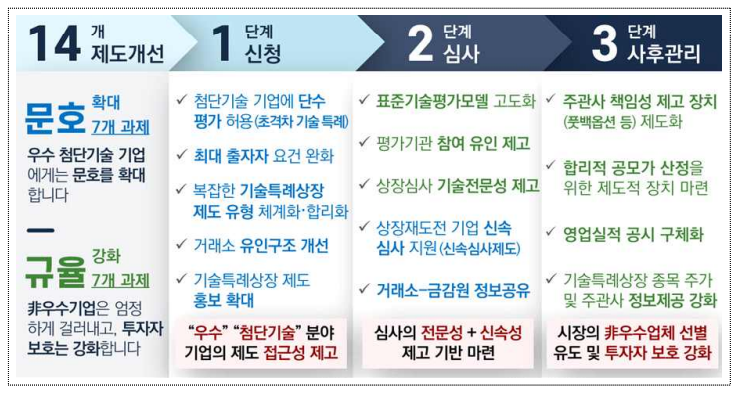

첨단·전략기술기업 특례상장 문호 넓힌다

- 우수 기술기업의 자본시장 접근성 제고를 위해, 민관 10개 기관 합동 「기술특례상장 제도 개선을 위한 14개 과제」 마련 -

① ‘초격차 기술 특례’ 신설을 통해 첨단기술 기업 단수 기술평가 적용

② 상장위원회 기술전문가 참여 확대 및 국책연구기관 기술평가 참여 확대

③ 주관사 책임성 제고 및 기술상장기업 실적 공시 등 투자자 보호 강화

▶ 추진 배경

▣ 2000년 전후 상장된 FANG 기업*은 IBM·월마트·엑손 등 전통기업을 제치고, 美시가총액 상위 기업으로 성장

* 업체 별 상장시기(년) : Facebook(’12), Amazon(’97), Netflix(’02), Google(’04)

☞ 상장을 통한 대규모 자금조달은 FANG 등 개별 혁신기업의 성장은 물론, 국가경제 차원의 생산성 향상으로도 이어졌다는 평가

▣ 미국 外 주요국은 전략적인 혁신기업 육성책의 일환으로, 혁신기업 특성(현재 수익성低, 미래 성장성高)을 반영한 맞춤형 상장제도 운용 중

※ 주요국 혁신기업 상장 제도

➊ (싱가폴, SGX) 조건* 충족 ‘생명과학업종’ 기업에 대해 재무요건(세전이익S$3,000만등) 면제

* ①시가총액이 S$3억 이상 & ②상장 6개월 전 기관투자자 등으로부터 자금조달 실적 & ③과거 3년 이상의 R&D 실적 증명 & ④공모자금을 제품 상용화에 사용 등

➋ (홍콩, HKEx) 조건* 충족 ‘바이오테크’ 기업에 대해 이익(영업이익H$3,500만등) 대신 시총요건 적용 * ①컨셉 단계를 넘어선 핵심제품 보유 & ②핵심제품 상용화를 위한 R&D 자금 조달 목적의 상장 & ③핵심제품 관련 지식재산권 보유 & ④상장 6개월 전 1개 이상의 전문투자자로부터 투자 유치 등

☞ 우리나라는 기술특례상장 제도를 운용 중이나, 신청·심사 관행 상 전략기술 영위 기업의 원활한 상장 지원에 여전히 애로가 있는 상황

- 한편, 일부 기술특례상장 기업에서 상장 후 주가하락·실적저조 등 투자자 보호 관련 이슈가 발생한 바, 사후적 관리체계 보완 필요

➡ 기술특례상장 제도가 우수 혁신기업의 자본시장 진입로로 기능할 수 있도록, 집행 관행까지 세밀하게 점검·개선

ㅇ 아울러, 제도 개선을 통해 상장의 문호는 확대하되, 이와 별개로 두터운 투자자 보호를 위해 필요한 규율은 유지·강화

▶ 코스닥 기술특례상장 제도

▣ (도입배경) 코스닥 상장예비심사 신청을 하고자 하는 기업은 수익성· 매출액 등으로 구성된 형식적 요건을 충족해야 함(코스닥상장규정§28· 9)

☞ 동 요건은 전통기업을 상정하고 마련된 요건으로, 미래 성장성은 높지만, 현재 수익성은 낮은 혁신기업은 요건을 충족하는 데 한계

≫ 형식적 요건에 혁신기업의 특성을 반영한 기술특례상장 제도 도입(‘05)

▣ (주요내용) ①보유 기술의 혁신성 또는 ②기업의 성장성을 인정받은 경우, 최소 재무요건*만으로 상장예비심사 신청을 허용하는 특례 부여

* 자기자본 10억원 이상 또는 시가총액 90억원 이상

① (기술성트랙) 2개의 전문평가기관으로부터 각각 A등급 & BBB등급 이상* 평가를 획득한 우수기술 기업에 특례 부여

* 단, 시총 5,000억원 이상, 또는 「소재·부품·장비法」 상 소·부·장 전문기업, 또는 코넥스 상장 기간이 1년 이상인 기업을 지정자문인이 추천한 경우 ▷ 1개 기관 A등급만으로 특례 부여

② (성장성트랙) 증권사(상장 주선인)가 높은 매출·이익 성장 등이 예상 되는 기업에 대해 성장성 보고서와 함께 추천하는 경우, 특례 부여

- 단, 전문평가기관이 아닌 증권사의 성장성 평가만으로 특례를 부여 하는 바, 투자자 보호 차원에서 공모 일반투자자에 풋백옵션 제공

▣ (실적) ‘05년 제도 도입 이후 현재(‘23.7월)까지 150개사(시총 26.3조원)이 기술특례상장했으며, 상장 1년 후 공모가 대비 평균 수익률 40.7%

▶ 기술특례상장 제도 개선 방향

▣ ( 1단계 신청) 딥사이언스·딥테크 등 “첨단기술” 분야 “우수” 중소기업이 보다 용이하게 기술특례상장을 추진할 수 있도록 제도 정비*

* [주요내용] ①딥사이언스·딥테크 기업 등에 대한 단수기술평가 허용, ②중견기업이 지분 일부를 보유한 우수 중소기업의 기술특례상장 신청 허용, ③기술특례상장 유형 체계화·합리화

☞ 거래소도 유인구조 개선, 홍보 강화 등을 통해 우수기업 발굴 노력 강화

▣ (2단계 심사) 심사단계 별 기술 전문성*을 높여 심사의 공정성·전문성을 제고하고, 신속한 심사**를 위한 제도적 기반 마련

* [주요내용] ①표준기술평가모델(표준모델) 고도화, ②국책연구기관 기관평가지표 개정 등을 통한 참여 유인 제고, ③“다양한” 분야 기술전문가가 “보다 많이” 상장심사에 참여하도록 제도화

** [주요내용] ①기술특례상장 재도전 기업 대상 신속심사제도 도입, ②「상장심사(거래소)- 증권신고서 심사(금감원)」 절차 간 유기적 연계 강화

▣ (3단계 사후관리) 우수기업의 자본시장 접근성은 제고하되, 부실기업은 엄정히 걸러낼 수 있도록, 주관사 책임성 제고* 및 정보 제공 강화**

* [주요내용] 기술특례상장 기업 상폐 등 발생 시, 해당 기업을 상장한 주관사가 추후 기술특례 상장 주선 시 추가조건 부과 등(①풋백옵션부과[6개월], ②의무인수주식보호예수기간연장[3→6개월])

** [주요내용] ①기술특례상장 기업 영업실적 정보 신뢰성 제고, ②기술특례상장 종목 주가· 주관사 관련 정보 제공 범위 확대 및 비교검색 기능 강화

▶ 주요 추진 과제 ([문호] 문호확대 7개 과제, [규율] 규율강화 7개 과제)

1. 신청 단계

가. 우수 기술기업의 기술특례상장 제도 “접근성 제고”

(1) 딥테크 기업 등의 단수평가 허용(소위 “초격차 기술 특례”)

▣ (현황) 기술특례상장 신청 기업은 시총요건(5,000억원 이상) 등을 충족 하지 않는 이상, 2개의 기술평가(복수평가) 필요

☞ 단, 소·부·장 산업 육성 특례(‘19)로, 소·부·장 기업은 시총요건과 무관하게 1개 기술평가(단수평가)만으로 기술특례상장 신청可

▣ (한계) 복수평가 요건은 현재 수익성이 낮은 혁신기업에 부담*으로 작용하며, 기술력에 대한 외부평가가 이미 있는 경우 소모적인 측면

* 기술평가에 소요되는 시간(평균 3개월), 인력이 부족한 상황에서 서면심사·현장실사 중복대응의 어려움 등으로, 예비상장기업들이 어려움 호소(거래소)

☞ ‘19년 소·부·장 업종 이후 단수평가 허용 범위 확대가 없어, 딥테크·AI 등 최근 부상한 전략기술*의 경우 대부분 미해당

* [국정24] 미래전략산업 초격차 확보 / [국정75] 초격차 전략기술 육성으로 과학기술 G5 도약

(2) 특례 대상 중소기업 범위 확대

▣ (현황) 기술특례상장 신청기업은 中企기본법 상 중소기업* 또는 스케일업 기업(최근 2년 평균 매출증가율 20% 이상) 요건을 갖춰야 함

※ 「중소기업기본법」 上 중소기업 요건(法§2.①.1, 令§3.①)

➊ (규모) 다음 요건을 모두 충족하는 기업 규모가 일정 기준을 하회하는 기업

- 최근 3년 평균 매출액이 업종별 기준매출액(400∼1,500억원) 이하

- 자산총액 5,000억원 미만

➋ (독립성) 중소기업이 다음에 따른 대기업·중견기업 등의 관계회사 등이 아닐 것

- 대기업 집단(계열사 자산총액이 5조원 이상인 기업집단)에 포함

- 자산총액 5,000억원 이상 중견기업이 「30% 이상 지분 소유 & 최대 출자자」

- 관계기업 간 지분비율 등을 고려해 산정한 합산매출액이 업종별 기준매출액 초과

▣ (한계) 중견기업이 최대 출자자이면서 30% 이상 출자한 경우, 피투자 기업은 실질이 중소기업이더라도 출자자 때문에 기술특례상장 불가

☞ 첨단기술 분야에서는 실패 위험 분산을 위한 중소기업(연구)-중견기업 (사업화) 간 협력모델*이 활용 중인 현실 감안 시, 제도 개선 필요

* 기술특례상장을 위해 모회사(중견기업)가 인위적으로 지분율을 30% 미만으로 낮추는 경우도 발생

(3) 기술특례상장 유형 체계화·합리화

▣ (현황) 기술특례상장 제도는 기술평가를 통과한 기업에 대해, 수익성 등 형식적 요건 심사 없이* 상장예비심사 신청을 허용하는 제도

* 단, 최소 재무요건(자기자본 10억원 이상 또는 시가총액 90억원 이상)은 충족할 필요

☞ (평가주체) 기술평가의 주체는 “기술특례 유형”에 따라, ①전문평가기관 (기술성 트랙), ②증권사(성장성 트랙) 로 대별

☞ (중점평가요소) 기술평가 시 중점 평가요소는 “기업의 신청”에 따라, ①기술의 혁신성, ②사업 모델의 성장 가능성 으로 대별

▣ (한계) 기술평가 시 “평가주체”는 기술특례 유형에 따라 결정되나, “중점 평가요소”는 기업의 신청에 따라 결정되는 구조

☞ 이 때문에, “평가주체의 전문성”과 “중점 평가요소” 간 불일치가 발생하며, 제도가 악용*될 우려가 있고, 기업도 복잡한 제도 때문에, 적절한 특례 유형·평가요소 선택에 어려움

* [例] 중점 평가요소로 “기술의 혁신성”을 선택한 기업이 “성장성 트랙”으로 기술특례상장 신청 시, 기술평가 전문성이 부족한 증권사(사업모델평가에전문성)가 기술의 혁신성을 평가해야 함(기술력이 부족한 기업이 기술평가 제도를 우회하는 통로로 이용될 수 있다는 우려)

나. 거래소의 “우수 기술기업 발굴 노력 강화”

(1) 거래소의 우수 기술기업 발굴 유인 등 강화

▣ (현황 및 한계) 거래소가 기술력이 우수한 기업을 적극 발굴하는 한편, 부실 가능성은 엄정하게 심사하도록 유인구조 개선 필요

(2) 기술특례 제도 홍보 확대

▣ (현황 및 한계) 그간 거래소는 상장제도 전반에 대해 설명하거나, 외부요청 시 단발성으로 기술특례상장 제도를 설명하는 형태로 홍보

☞ 기업은 제도에 대한 관심은 크지만, 정보 부족의 어려움을 호소 중

☞ 이에, 최근 거래소는 참석대상 기업의 업종 특성에 맞춰 기술특례 상장 제도만을 집중설명하는 찾아가는 로드쇼* 8회 개최

* 6.21일∼7.20일 기간 서울·오송·구미 등의 산업별 클러스터에서 개최, 누적 1,100여명 참석

2. 심사 단계

가. 각 심사단계 별 “기술 전문성 강화”

※ 심사단계 : [기술특례기업 심사단계] 전문평가기관 기술평가 → 전문가회의 기술 자문 → 상장위원회 심사

(1) 【기술평가 단계 ①】 표준기술평가모델 고도화

▣ (현황 및 한계) 거래소는 기술평가의 평가 일관성 및 전문성 제고등을 위해 최근 표준기술평가모델(이하 ‘표준모델’)※ 도입(‘23.2월)

☞ 표준모델 도입 이후, 2등급 이상 편차가 발생하지 않고 있으며, 기술평가 탈락 기업 중 평가등급 편차 발생 사례도 未발생*

* 단, 제도 도입 초기로, 충분한 평가 사례가 축적되지 않은 점은 감안할 필요

(2) 【기술평가 단계 ②】 전문평가기관 참여 유인 등 제고

▣ (현황) 기술평가 참여 전문평가기관은 17개 국책연구기관, 7개 기술 신용 평가기관(이하 ‘TCB’, Tech Credit Bureau)*으로 대별 *

* 나이스평가정보, 이크레더블, 한국평가데이터, SCI평가정보 등 7개사

▣ (한계) 전문성이 높은 국책연구기관으로부터 기술평가를 받고자 하는 수요가 크나, 국책연구기관의 평가 참여 저조(수요-공급 불일치)

☞ (국책연구기관) 기술평가는 연구원 “개인”의 업무일 뿐, “기관”의 실적으로 인정되지 않아, “기관 차원”의 참여 유인 부족

* 최근 5년(’19.1월∼’23.6월) 간 기술평가 537건 중 국책연구기관 참여 104건(19.4%)이며, 기술평가에 참여 중인 17개 국책연구기관 중 8개 기관은 기술평가 실적 0건

☞ (TCB) 주로 신용평가 등에 특화한 업체들로, 기술 전문성을 갖춘 자체 인력이 상대적으로 부족 ☞ 평가팀 구성 시 외부위원 참여 大

(3) 【상장예비심사 단계】 전문가회의·상장위원회 기술 전문성 제고

▣ (현황 및 한계) 기술특례상장 신청 기업에 대한 상장예비 심사 시 거래소는 ①전문가회의의 기술 자문 후 ②상장위원회 심사 개최 가능

① (전문가회의) 이해상충 없는 제3자의 평가를 통해 공정성 제고에 기여하고 있으나, 다양한 분야의 산업·기술전문가 섭외에 어려움

② (상장위원회) 9인(당연직 5인 * + 전문가 4인[변호사·기술전문가 등 포함 전문가풀 40인 중 4인])의 위원 중 기술전문가는 1인 ☞ 기술 전문성에 한계

* 코스닥 시장위원회 위원 4인, 코스닥 상장 담당 본부장보 1인

- 또한, 전문가 풀 40인 중 기술전문가는 13인으로 적은 편이며, 이마저 바이오·컴퓨터공학 등 일부 분야 편중*

* 기술전문가 구성(‘23.6월말, 명) : [바이오] 6 [컴퓨터공학] 4 [반도체] 1 [AI·로봇] 1 [변리사] 1

나. “기업 친화적” 방향의 제도 운용

(1) 상장 재도전 지원

▣ (현황) 기술평가 통과 후 상장예비심사에서 탈락한 기업에 대해 탈락 사유만 간략히 통보하고, 평가요소 별 구체적 판정 사유는 未제공

▣ (한계) 평가요소 별 적합·부적합 판정 결과·사유에 대한 세부정보 부족으로, 기업이 향후 상장 재도전을 준비하는 데 어려움

☞ 예컨대, 기술성·사업성은 우수하나 내부통제 미흡만으로 탈락 시에도, 정보 부족으로 기술평가부터 상장절차를 재시작해야 하는 부담*

* ‘19.7월∼‘22.12월 기간 기술특례상장 미승인 기업 25개 중 6개가 내부통제 미흡만으로 미승인

☞ 또한, 적합 판정 부분에 대해서도 추가보완 가능 영역에 대한 피드백이 있어야, 향후 상장 재도전이 수월해질 수 있는 측면

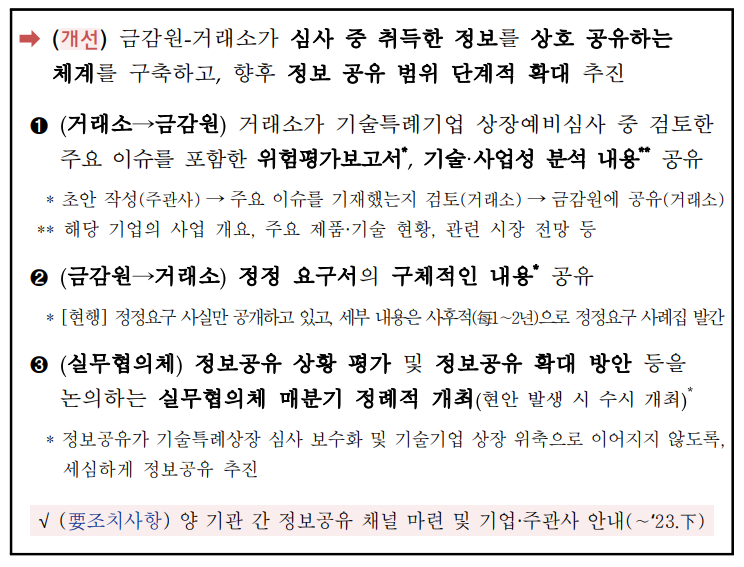

(2) 거래소-금감원 간 정보공유 확대

▣ (현황) 최근 거래소 상장예비심사는 통과했으나 금감원 증권신고서 심사에서 정정 사유가 발생하며, IPO 절차가 지연*되는 사례 발생

* ’23.1∼5월 중 제출된 기술특례상장 업체의 IPO 증권신고서 18건 모두 평균 1.8회 정정 요구(자진정정 포함)가 있었고, 이로 인해 수요예측·청약일 등 주요 일정이 평균 20일 지연

☞ 이에, 최근 금감원은 기업 및 투자자의 예측 가능성 제고를 위해, IPO 증권신고서에 대한 “1주일 내 신속심사” 방침 발표(7.6일)

▣ (한계) 상장심사(거래소)-증권신고서 심사(금감원) 시 중복되는 심사요소*에 대한 기관 간 정보공유 시 신속한 심사가 가능하나, 정보공유 절차 부재

* 거래소 질적심사 항목 중 일부(기업계속성, 경영투명성, 경영안전성, 기타 투자자 보호사항 등)가 증권신고서 주요 정정 발생 항목인 ‘투자위험 요소’와 유사

☞ 특히, 기술특례상장 기업의 경우, 일반 기업보다 심사시간 지연 大*

* IPO 추진 상장사 평균 일정 지연기간(‘23.1∼5월) : [일반상장] 12일 〈 [기술특례상장] 20일

3. 심사 후 관리 단계

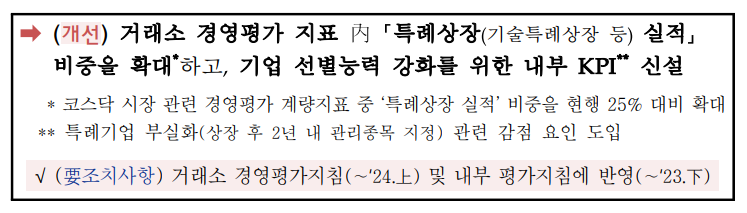

가. “주관사 책임성” 제고 및 “합리적인 공모가” 산정

(1) 주관사 책임성 부여 장치 강화

▣ (현황 및 한계) 기술특례상장 시 재무요건은 최소 요건만 적용되므로, 투자자 보호 관점에서 주관사의 역할·책임이 중요

☞ 그러나, 현행 제도 하에서는 기술특례상장 기업이 부실화되는 경우에도, 상장을 주선한 주관사의 책임을 물을 제도적 장치 부족

(2) 합리적 공모가 산정을 위한 제도적 장치 마련

▣ (현황 및 한계) 공모가는 주관사·상장기업의 공모 희망가 밴드 결정 → 증권신고서 제출과 함께 기관투자자 수요예측 을 거쳐 최종 결정

☞ 사전수요조사가 금지된 현행 제도 하에서는 공모가 대비 주가가 크게 하락하는 사례가 발생하는 등 IPO의 가격발견기능에 한계

나. 투자자 “정보 제공” 강화

(1) 영업실적 공시 등의 신뢰성 제고

▣ (현황 및 한계) 사업보고서(상장後)에 영업실적 실제값 기재 시, 상장 前 증권신고서에 기재했던 영업실적 추정치를 비교기재

☞ 추정치와 실제값 간 괴리율이 10% 이상인 경우, 그 원인을 상세히 설명해야 하며, 금감원은 공시현황 점검 시 설명의 적정성 등 평가

☞ 그러나, 증권신고서·사업보고서의 회사 별 작성방식·기재수준 등에 편차가 커, 기재 방식 표준화 등이 필요한 상황

(2) 기술특례상장 종목 주가 및 주관사 관련 정보 제공 강화

▣ (현황 및 한계) 거래소 전자공시시스템(KIND)에서 기술특례상장 종목 관련 정보 일부 제공 중(공모가 대비 주가등락률[상장후 1년], 주관사, 상장일)

☞ 그러나, 제공 정보가 제한적이고, 상장을 주선한 주관사의 기술특례 상장 관련 실적 정보가 없어, 투자자의 투자 판단 지원에 한계

▶ 추진 일정

'주식투자 > 투자주요정보' 카테고리의 다른 글

| '23년 상반기 역대 최대 수출 달성한 K-아이스크림!!!!!! (35) | 2023.07.30 |

|---|---|

| 신규상장 스팩(SPAC)의 상장일 주가 급등 관련투자자 유의사항 (20) | 2023.07.30 |

| '23년 상반기 농림식품 신기술(NET) 12건 신규 인증 (57) | 2023.07.29 |

| 항공위성서비스(KASS) 인터넷 제공 위치정보서비스 기업과 업무협약 (38) | 2023.07.29 |

| 10대 주력산업 20개 대기업 주도「산업 AI 얼라이언스」출범 (30) | 2023.07.27 |