2023년 8월 수출은 무역수지 8.7억 달러 흑자를 기록하며 3개월 연속 흑자 달성을 하였으며 수출감소율이 한자릿수로 둔화되며 전월 대비 크게 개선되면서 경기가 서서히 회복되고 있음을 보여주고 있다.

▶ 2023년 8월 수출입 개요

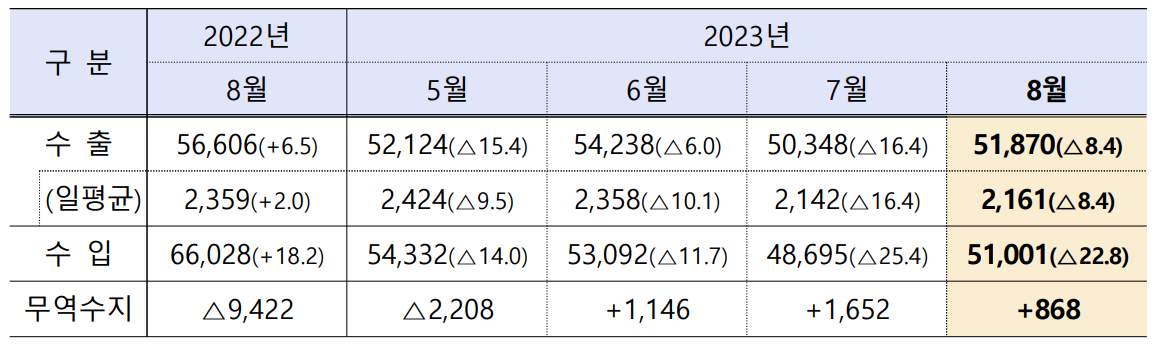

2023년 8월의 수출은 전년동월(566억 달러) 비 △8.4% 감소한 518.7억 달러를 기록하였다.

2023년 8월의 수입은 전년동월(660억 달러) 비 △22.8% 감소한 510.0억 달러를 기록하였다.

2023년 8월의 무역수지는 +8.7억 달러 흑자를 기록하여 연속 3개월 흑자를 기록하였다.

2023년 8월의 수출은 하계휴가 등 계절적 요인과 반도체 · 석유제품 · 석유화학 단가 하락 등의 영향으로 전년동월 대비 8.4% 감소한 518.7억 달러를 기록하였다. 2022년 8월 수출이 역대 월 기준 1위 수출실적(566.1억 달러, +6.5%)을 기록한 데 따른 역기저효과도 2023년 8월 수출 감소에 영향을 주었다. 수출 증감률은 한자리수를 기록하며 7월(△16.4%) 대비 큰 폭의 개선을 보였다.

2023년 8월의 수입은 에너지(107.1억 달러, △42.0%)와 비에너지(402.9억 달러, △15.3%) 모두 감소하여 전년대비 22.8% 감소한 510.0억 달러를 기록하였다.

2023년 8월의 무역수지는 6월(+11.5억 달러), 7월(+16.5억 달러)에 이어 8월(+8.7억 달러)까지 3개월 연속 흑자를 기록하였다.

▶ 2023년 8월 수출입 주요 특징

2023년 8월 수출입의 주요 특징을 수출 · 수입 품목별, 지역별로 자세히 알아보자.

품목별 수출

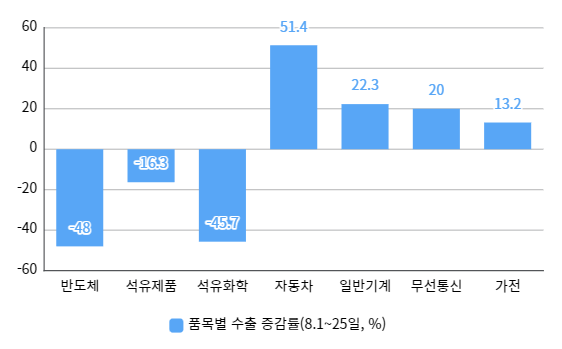

자동차 · 일반기계 등 6개 품목에서 수출이 증가하였으나 반도체 등은 감소하였다.

반도체

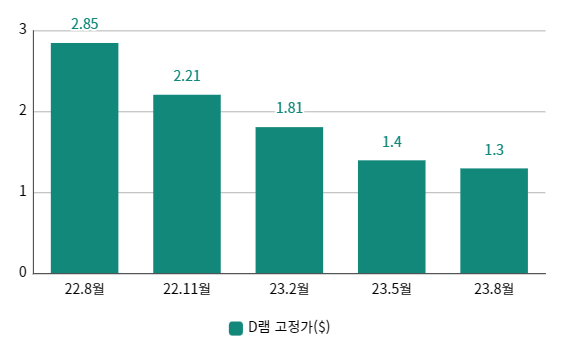

수출비중이 큰 메모리 반도체(2023년 8월 49.6%) 수출이 D램‧낸드 등 제품가격 하락으로 감소(△26.1%)함에 따라, 전체 반도체 수출도 △20.6% 감소하였다.

8월 실적은 전월 대비 15% 증가하였으며 분기말 효과를 고려한다면 올해 1분기 저점 이후 점진적인 개선된 흐름을 보이고 있다.

메모리 감산효과 가시화(공급초과율 하락), DDR5‧HBM 등 고성능 제품 수요확대 등에 따라 업황은 점진적으로 개선될 것으로 기대된다.

자동차·기계 품목군

자동차는 북미·유럽을 중심으로 친환경차·SUV 등 고부가가치 차량 수출이 호조세를 이어감에 따라 14개월 연속 수출 플러스(+28.7%)를 기록하였다. 특히, 유망품목인 전기차(자동차 수출의 23%) 수출이 전년대비 66% 큰폭으로 증가하며 자동차 수출 호조세를 견인하였다.

기계는 미국·EU·아세안 생산·설비투자에 따른 수요 확대, 중동·중남미 수출 다변화를 통한 신흥국 수출 확대 등에 힘입어 5개월 연속 수출 플러스(+7.7%)를 기록하였다.

IT 품목군

디스플레이는 국내 LCD 생산 감축에도 불구 모바일 OLED 패널 출하의 증가와 노트북 등 IT제품의 OLED 수요 확대로 소폭 개선(+4.1%)되었다. 디스플레이의 수출증감률은 전년비 OLED(+16.0%) 증가, LCD(△23.2%) 감소하였다.

컴퓨터는 PC·태블릿 등 전자제품 수요 둔화 및 공급 과잉에 따른 SSD 단가 하락 등의 영향으로 큰 폭(△54.6%)의 감소율 을 지속하였다. 2023년 3분기 SSD 가격 증감률은 전분기 비 소비자용(△8~13%) 감소, 기업용(△5~10%) 감소하였다.

석유제품·중간재

석유제품은 2022년 고유가의 역기저효과로 전년대비 수출단가 하락과 정유사 정기보수에 따른 수출량 감소 등으로 대폭(△35.3%) 감소하였다.

석유화학은 글로벌 공급 과잉으로 인한 수출물량 감소와 유가하락에 따른 단가하락 영향으로 미·중 등 주요국 중심 수출 감소세(△12.0%)를 지속하였다.

철강은 수출물량은 전년대비 3.2% 증가(8.1~25일 기준)하였으나, 수요 둔화 및 재고 누적에 따른 단가 약세 지속으로 중국·아세안 등 수출이 (△11.2%) 감소하였다.

지역별 수출

대미·EU·중동 수출이 증가하였으며 대중 수출은 감소세가 완화되었다.

미국

제품가격 하락에 따라 반도체·석유제품 등 수출은 감소하였으나 자동차·기계·무선통신 등 수출 호조세가 4개월 만의 플러스 전환을 견인하였다. 이는 역대 8월 중 1위 실적 89.6억 달러를 기록하는 성과를 거두었다.

EU

자동차 관련 수출 호조세가 이어지는 가운데, 기계·철강·선박 등 수출이 증가하며 역대 8월 중 1위 실적으로 1개월 만에 플러스 전환하였다.

중동

한국산 자동차에 대한 견조한 수요에 더하여, 인프라 투자 확대에 힘입은 일반기계·철강 수출 증가가 8월 호실적의 주요 요인이다.

중국

IT품목 등 전세계 수출 부진에 따른 전세계 수입수요 약화에 따라 반도체·석유화학·디스플레이·무선통신 등 수출이 (△19.9%) 감소하였다. 중국의 경기위축 우려에도 불구하고 전월(△25%) 대비 감소율이 둔화 (△20%)되면서 100억 달러대를 회복, 수지도 올해 3월 이후 개선흐름을 지속 중이다.

아세안

무선통신은 부품 중심으로 증가하였으나, 반도체 업황부진, 유가하락으로 수출비중이 큰 반도체·석유제품 수출이 대폭 감소(△11.3%)하였다.

다만, 아세안 내 최대 무역 파트너이자 우리기업의 가전·모바일 생산기지인 베트남의 수출은 석유제품, 디스플레이 중심으로 증가 전환하였다.

수입

2023년 8월 수입은 에너지 수입 감소 등의 영향으로 전년비 △22.8% 감소하였다.

전년비 에너지 가격하락으로 원유(△40.3%)·가스(△45.9%)·석탄(△41.6%) 수입 감소, 3대 에너지 수입은 △42.0% 감소한 107.1억 달러를 기록하였다.

에너지 제외 수입은 반도체, 철강제품, 반도체 장비 등 주요 품목을 중심으로 △15.3% 감소한 403억 달러를 기록하였다. 이차전지 생산에 필수 원료인 수산화리튬(+28.3%, 수입액:494억 달러)·탄산리튬(+10.0%, 수입액: 247억 달러) 수입은 큰 폭으로 증가하였다.

무역수지

2023년 8월 무역수지는 8.7억 달러 흑자를 기록하며 2023년 6월(+11.3억 달러) 이후 3개월 연속 무역수지 흑자를 달성하였다. 하계휴가 등 계절적 요인에도 불구하고 올해 1분기 저점 이후 이어진 수출 개선 흐름과 에너지 수입 감소로 흑자 기조를 지속하고 있다. 한편, 올해 1월 무역적자(△126억 달러) 이후 무역수지의 개선 흐름은 지속되고 있다.

▶ 15대 주요 수출 품목 규모 및 증감률

'주식투자 > 시장 파악하기' 카테고리의 다른 글

| 2023년 11월 소비자물가동향 (10) | 2023.12.05 |

|---|---|

| 2023년 11월 국내외 경제동향 및 전망 (11) | 2023.12.02 |

| 2023년 유난히도 많았던 자연재해의 여파와 국제유가의 끊임없는 상승가도 속 8월의 소비자물가동향 (71) | 2023.09.06 |

| 2023년 6월말 국내은행 부실채권 현황(대우조선해양 대손충당금) (61) | 2023.09.05 |

| 2024년 정부 예산안(보훈, 복지, 국방, 국가, 약자지원, 소상공인, 출산육아 등 예산안) (106) | 2023.09.02 |